夫に万が一のことがあったときのために、保険は多めに加入しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、3年以内をめどに、神奈川県にマンションを購入したいと考えている会社経営をしているご夫婦です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

夫の出身地にマンションを購入したい

■相談者

どととさん

女性/自営業/56歳

東北/持ち家(一戸建て)

■家族構成

夫(57歳)、子ども2人

■相談内容

主人の出身地である神奈川県にマンションを1~3年をめどに購入(できれば2500万~4500万円)したいが、可能かどうかアドバイスをお願いします。今は田舎暮らしで会社を経営しています。私と夫の収入は役員手当。ガソリン、車、電話代などは会社払いとなっています。

あと15年くらいここで会社経営をし、その後会社を売却し、神奈川県に住みたいと考えています。障がいのある子どもは、独立して生活しています。ある程度の生活費は負担しています。大学生の子の学費は支払い済みです。

貯蓄と投資ほぼ私個人のもの。主人名義の貯金は700万円くらい。あとは個人年金や変額保険などで貯蓄しています。子どもが障がい者であることもあり、主人が万が一、早死にした場合のことなどを心配して、保険は多めに加入していますが、今後このままでよいのかどうか。保険を減らし貯蓄に回したほうがよいのか。ちなみに、会社で主人の死亡保険は2500万円ほど掛けています(会社経営を継続の場合)。

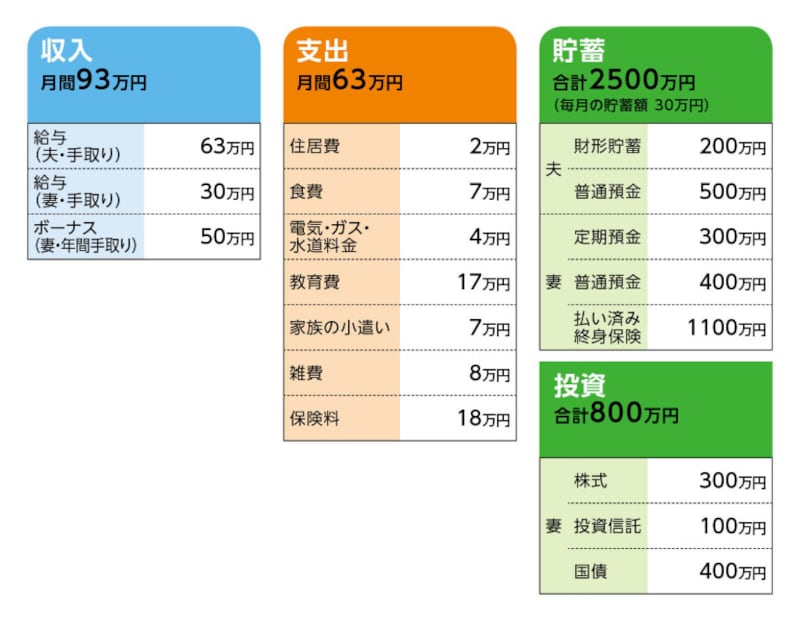

■家計収支データ

相談者「どとと」さんの家計収支データ

■家計収支データ補足

(1)年間でかかる支出について

固定資産税12万円、火災保険、地震保険など7万円(年間。5年払いで毎月積み立て)。ボーナスは、リフォーム代、家電用品の買い替えに使い、余ったら備蓄しています。

(2)貯蓄について

収入のわりに現金が少ないです。その理由として、当初、この地で生涯生活をすることを考えていたため、老後の年金生活に重きをおき、個人年金などを中心に貯蓄してきました。また、大学生の子どもは高校から地方に通っていたため教育費がかかりました。会社経営に1000万円以上出資しました。8年以内には返金して貰う予定です。私個人の貯蓄は独身時に貯めたものと、親からの遺産相続分です。払い済み終身保険の1100万円は現時点での解約返戻金で、年々増える予定。マンション購入のため、私の個人資金は500万~1000万円は出してもよいと思っている(夫婦共有名義も考えている)。

(3)家計収支について

・食費は共働きのため、高くても通販などで購入。外食は2万円くらい。

・電気・ガス・水道・灯油料金:電気1万円、ガス3000円、水道7000円、灯油2万円。寒冷地のため、灯油代は高い。

・趣味娯楽費は、それぞれの貯金やお小遣いから。家族旅行は月々の残りを貯め、その範囲で楽しんでいる。

・雑費には、衣服費2万円、医療費1万円、交際費2万円が含まれる。

(4)教育費について

毎月17万円の教育費の内訳は、下記のとおりです。

・大学生:家賃と生活費など10万円(都会の大学、あと1年半くらい負担予定)

・障害のある子ども:自立支援7万円

(5)加入保険について

夫/

・生命保険(5年更新定期保険、60歳までは、死亡保障3000万円)=毎月の保険料1万5000円

・所得補償(終身保険、60歳までは月50万円)=毎月の保険料1万3000円

・個人年金保険(65歳で10年確定、年金額90万円)=毎月の保険料2万6000円

・個人年金保険(65歳で10年確定、年金額40万円)=毎月の保険料2万7000円

・がん保険(終身保障、65歳まで払い込み、入院1万円、他に手術、一時金など)=毎月の保険料6000円

・がん保険(終身保障、終身払い込み、一時金100万円など)=毎月の保険料1700円

・医療保険(終身保障、入院1万円、がん特約・通院特約はなし)=毎月の保険料7000円

相談者/

・がん保険(終身保障、65歳まで払い込み、入院1万円、他に手術、一時金など)=毎月の保険料6000円

・医療費保険(病気死亡5万円、入院3000円、がん特約、通院特約付き)=毎月の保険料1800円

・医療費保険(病気死亡5万円、入院5000円、がん特約、通院特約付き)=毎月の保険料2500円

・個人年金保険(70歳で10年確定、65歳まで払い込み、年金額40万円)=毎月の保険料3万円

・個人年金保険(65歳で15年確定、65歳まで払い込み、年金額35万円)=毎月の保険料1万9000円

子ども/

・個人年金保険(55歳で10年確定、年金額50万円)=毎月の保険料1万4000円

・医療費保険(病気死亡5万円、入院5000円、通院特約付)=毎月の保険料3000円

・変額保険(終身タイプ、60歳まで払い込み、最低保障300万円)=毎月の保険料8000円

(6)会社売却について

自宅と会社が兼用住宅のため(築26年)、居抜き状態で売却予定。1000万~2000万円ぐらい。会社も住宅もリフォームをしてきれいに使っている。

(7)自宅について

自宅は仕事をしている間は現状のままです。マンションを購入しても住むというより別宅の扱いです。仕事をリタイアしたのち移り住む予定。

(8)自動車について

神奈川県に住むことになった際、200万円ぐらいの車を1台、1回購入予定。80歳になったら免許を返納予定。

(9)公的年金について

厚生年金/夫160万円、相談者120万円(これからも保険料を払い続けるので、増える見込み)

年金基金/夫65歳から100万円、75歳から50万円

退職金は夫1000万円、相談者750万円を会社から支給予定。

■FP深野康彦の3つのアドバイス

アドバイス1 生涯で得られる金融資産を考慮すればマンション購入は問題なし

アドバイス2 保険は会社の保険もあり、整理してもいいのでは

アドバイス3 65歳、70歳以降の働き方次第で、年金の繰り下げ受給を

アドバイス1 生涯で得られる金融資産を考慮すればマンション購入は問題なし

このまま会社経営も順調で、家計データ、貯蓄のペースに変化がないとした場合、生涯で得られる金融資産から考えれば、いつマンションを購入しても問題ないでしょう。ただ、現時点ではキャッシュで購入するには手持ちの資金が不足しています。また、自宅とは別に購入した場合、保有コストが自宅とダブルでかかってきます。現在はコロナの影響で全国的にマンション価格が高騰していますので、タイミングとしては、少し落ち着いてからのほうがいいのではないでしょうか。

仮に、夫の年金受給が始まる65歳をひとつの区切りとして考えると、あと8年。現在年間360万円の貯蓄ができていますが、1年半後には、大学の資金が不要になり、10万円を貯蓄に回すことができます。年間480万円ですから、あと8年で合計3720万円になります。現在の金融資産を合わせると7020万円です。この時点で、諸費用込みで4000万円程度のマンションをキャッシュで購入しても、手元には3000万円は残ります。

さらに65歳以降、夫が仕事をリタイアしたとしても、現時点でほぼ確定しているものとして、個人年金は合計すると2225万円、退職金が1750万円、会社・自宅の売却で2000万円としても、合計5975万円あります。

もしも65歳以降も働き、70歳でリタイアするならば、その間に貯蓄は2400万円上乗せできます。つまり、どのタイミングでマンションを購入しても、1億円以上の資産をもって老後生活を送れることになります。

3年以内にマンション購入をする理由が不明ですが、どうしても購入する必要があるのであれば、住宅ローンは組まずに、手元に500万~600万円が残せるようなタイミング、計画にしてください。ここから貯蓄で老後資金をリカバリーする力は十分にありますので、問題ないでしょう。

アドバイス2 保険は会社の保険もあり、整理してもいいのでは

ご家族のご事情もあり、保険に多く加入しているのは理解できますが、過剰に入りすぎているように思います。万一のことがあっても、金融資産が多くあり、十分カバーできるからです。ご主人は会社の保険で3000万円の死亡保障があります。これを残して生命保険、所得補償保険は解約してもいいでしょう。がん保険、医療保険にも複数加入されていますが、割り切ることができれば本来は、がん特約のある医療保険のみで十分です。

ご相談者もがん保険、医療保険に複数加入していますが、入院日額5000円の医療保険のみで十分です。加えてお子さん名義の変額保険分の保障は、貯蓄で十分まかなえますので、解約もしくは払い済みでも問題ありません。

保険を整理すると、4万円ほどは削減でき、貯蓄に回すことも可能です。万一に備えて保険に加入することは必要ですが、ある程度の貯蓄がある場合は、過度に保険に依存しないほうが健全な家計になります。一度、検討してみてください。

アドバイス3 65歳、70歳以降の働き方次第で、年金の繰り下げ受給を

障がいのあるお子さんのために、できるだけ長く働きたい、というお考えなのかもしれませんね。アドバイス1では65歳までとしましたが、もしも70歳まで元気に働くことができれば、その間に貯蓄も増え、お子さんに遺せる資産を増やすことができるでしょう。そこで、もうひとつアドバイスするとしたら、70歳まで働くのであれば、年金の繰り下げ受給も検討してみてください。おそらく5年遅らせれば、お二人で年間400万円以上500万円近くになり、年金だけで生活していくことが可能になります。現在の支出は教育費と保険料負担で多額の支出になっていますが、これらが終われば35万円程度で収まることになり、年金だけで収支プラスマイナスで生活できるでしょう。

車の買い替えや、住まいにかかる保有コスト、旅行などの楽しみのための費用などを貯蓄からまかなっても十分な資産が残せます。障がいのあるお子さん、離れて暮らすお子さんへ遺すことを考えても、特に問題になるようなことはないでしょう。生前贈与をしたり、遺言などを準備するなどし、思い残しのないようにしておくことをオススメします。

ご夫婦でこれまで頑張ってこられたのでしょう。どうか今後も健康に留意し、無理せず、今のペースで過ごされてくださいね。

相談者「どとと」さんから寄せられた感想

私どもの状況に寄り添った心温まるアドバイスをいただき大変うれしいです。やっぱり保険は加入のし過ぎですね。縮小し貯蓄にまわしたいと思います。マンションの購入は、価格が高騰しつつありますので3年以内から8年以内にして余裕を持った考えで自分たちのライフスタイルに合った物件を探したいと思います。「お互いに健康でいて仕事を頑張って、お客様に喜んでいただけるサービスを続けたいね」と主人と話し合いました。そうなれば年金も繰り下げ受給をして老後に備えたいと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳パート、貯金4400万。自宅売却とマンション買い替えて大丈夫?

51歳貯金4000万円。老後資金計画に後ろ向きな私に、シビアな一喝をお願いします

57歳貯金370万円。夫婦ともに浪費家。夫と向き合って老後について話し合いたい

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?