相続した不動産はどうすればいい? 息子たちにも不動産を残したい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は一級障害者の夫を持ちパートで働く57歳の女性。現在居住中のマンションが老朽化してきたため、2年後くらいに買い替えを希望。4400万円の貯蓄の大半を買い替え費用に充ててしまって老後資金は大丈夫だろうか、賃貸中の不動産はどうしたらいいだろうか、というご相談です。そんな、ゆんちきさんのお悩みにファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)

相続した不動産と老後のお金の心配

■相談者

ゆんちきさん(仮名)

女性/パート/57歳

東京都/持ち家(集合住宅)

■家族構成

夫(64歳・パート)、長男(30代・会社員)

■相談内容(原文まま)

夫はアルバイトで働いていますが、一級障害者で厚生障害年金を受給しています。来年にはアルバイトも定年になり、厚生障害年金が16万円ぐらいになります。私も持病がありいつまで働けるかはわかりませんが、個人年金を60歳から月5万5000円、62歳からはさらに月4万円、合計9万5000円を終身で受け取れます。年金は62歳から4万円、65歳から約10万5000円です。相続したマンションは賃貸中ですが、4階の同じ部屋が1億3480万円で売りに出されていました。この賃貸中のマンションも高値のうちに売却してしまった方が良いのでしょうか? 自分の実家でもあるので売却は悩みます。

ご相談は、いま住んでいる自宅マンションが古くなったので、2年後ぐらいに買い替えを検討しています。賃貸中のマンションは売却せず、自己資金と自宅マンションの売却だけで買い替えをしたいです。自宅は2500万円ぐらい。購入物件は5500万円ぐらいだと思います。もし買い替えた場合、現金がほとんどなくなってしまいますが、老後の生活は大丈夫でしょうか? 夫がバイトへ行くと朝・昼食、飲み代、タバコ代など月7万円くらいかかり、小遣いや雑費、食費の項目から出しています。たいへん浪費家で節約ができず、長年話し合ってきましたが改善しません。歳を取って、家に居るようになれば節約できると思います。

また、できれば息子たちに1軒ずつマンションを遺してやれたら、と思っています(自分が親からマンションを相続し、経済的に大変助かったから)。私たち夫婦の老後の生活が最後まできちんと成り立つなら、現在保有している2軒のマンションを売却し、新しく2軒購入してもいいのかなと思っていますが可能でしょうか。

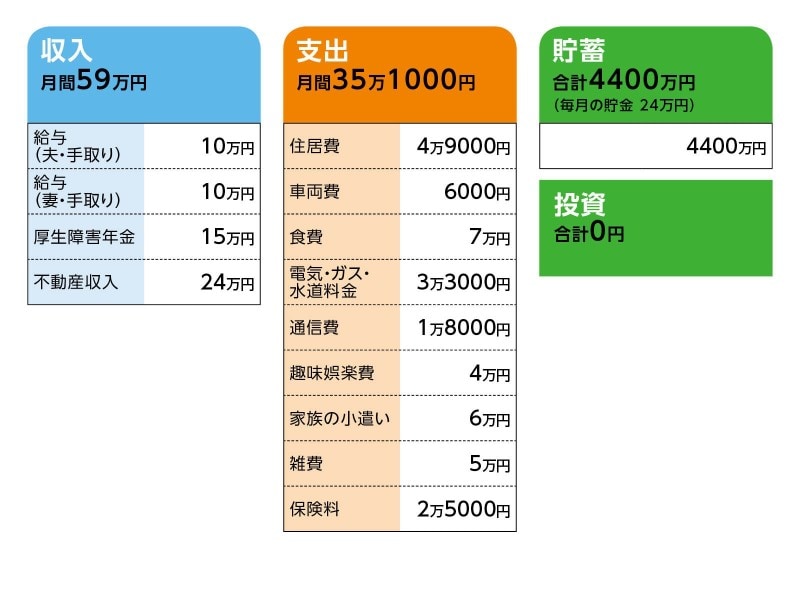

■家計収支データ

相談者「ゆんきち」さんの家計収支データ

■家計データ補足

(1)自動車について

自動車の保険料と税金は長男の負担。車検代は親子で折半。今後の買い替え予定はなく、現在の車も長男が独立時に持って行くか廃車にする予定。

(2)加入している保険の内容

・生命保険(終身タイプ、名義/夫、死亡保障300万円)=払い済み

・医療共済(64歳まで、名義/夫、死亡保障20万円、入院保障日額2000円)=毎月の保険料1000円

・がん保険 (終身タイプ、名義/妻、入院保障日額1万円、診断給付金100万円)=毎月の保険料2500円

・医療保険 (終身タイプ、名義/妻、入院保障日額1万円)=毎月の保険料5200円

・個人年金①(名義/妻、60歳から終身、年金額66万円)=毎月の保険料1万6500円(支払いは残り2年)

・個人年金② (名義/妻、62歳から終身、年金額48万円)=一括で払い済み

(3)同居している長男について

近い将来別居の予定。現在、月2万円を受け取り車の保険料と本人分の水道光熱代に充当している。家で食事をしないので食費はもらっていない。事情があり家に入れるお金の増額は難しい。

(4)賃貸中の物件について

賃料→1カ月30万円、諸経費→管理費3万4000円(修繕積立金含む)+管理委託会社への手数料1万6000円=5万円

(5)今後について

夫は今年でいまの仕事が定年になり次の仕事を探すが、小遣い程度の収入になる見込み。妻も病気があるため60歳くらいには仕事を辞めたいと思っている。息子が2人いるが正社員で収入は安定しているので、結婚などの援助が大きく必要になることはないはず。夫婦ともに相続は終わっている。

■FP藤川太の3つのアドバイス

アドバイス1 生活に困る心配はない。ストレスをためない方が重要

アドバイス2 賃貸中の不動産は利回りが低いので売却の検討を

アドバイス3 息子さんたちは現金で残してくれた方が喜ぶかもしれない

アドバイスの詳細はこちら>>