教育資金に老後資金、保険に働き方まで、とにかく悩んでいます!!

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、家計管理が苦手で毎月6万円の赤字に悩む48歳の専業主婦の方。住宅ローンは夫85歳のときに完済とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

家計簿をつけているのにお金が貯まらないのです

■相談者

りんごさん(仮名)

女性/専業主婦/48歳

九州/持ち家・マンション

■家族構成

夫(会社員/51歳)、子ども(小学2年)

■相談内容

毎日この相談を見ている、深野さんの大ファンです。家計管理が苦手です。独身時代から家計簿をつけていますが、うまく使えてません。現在、毎月6万円ぐらい赤字になります。ボーナス頼みの家計です。妻である私は子どもが小学校に入るタイミングでパートをやめ専業主婦となったため、貯蓄ができない家計となってしまいました。

去年中古でマンションを購入の際に、リフォーム・家具家電の購入や諸経費などで1000万円ほど現金を出費しました。夫婦とも高齢での結婚、出産となり、子どもも軽い運動障害があり、住宅ローンもあと34年残っています。老後の暮らし、教育資金ともども大変不安です。保険の保障も足りているか、投資を増やしたいが問題ないか、また、私の今後の働き方はどのようにしていけばよいでしょうか。支離滅裂、やっていることと相談していることが矛盾しているかとは思うのですが、厳しいご意見でもかまいませんので、どうぞお知恵をよろしくお願いいたします!

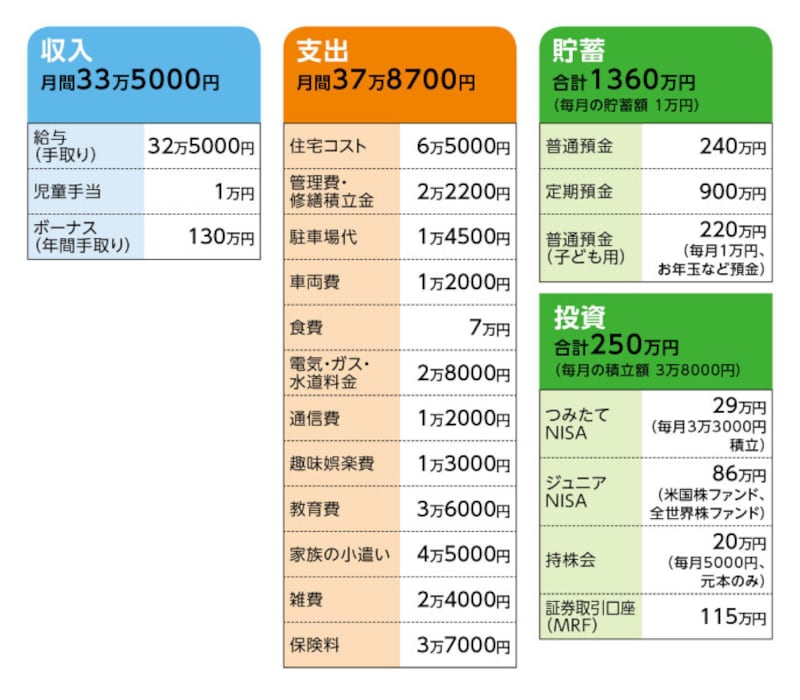

■家計収支データ

相談者「りんご」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

生活費の補てん69万円、学資保険の年払い、妻・終身保険の年払い、家電の買い換えや旅行などその時々の出費10万円、コンタクトレンズ6万円、交際費13万円(お年玉・お歳暮・両親誕生日など)、他に自動車税、車の保険、夫のボーナス臨時小遣い等に使っている。2年に1度の車検がある場合はボーナスで支払い。なお、固定資産税12万円は、住宅ローン減税から支払ったとのこと。

(2)投資について

投資の原資は、夫婦加入の終身保険の解約返戻金。現在ある投資口座を原資に、妻名義でつみたてNISAを上限額でしたいと考えている。

(3)加入保険の保障内容

[夫]

・共済(病気死亡400万円、入院4500円)=毎月の保険料2000円

・個人年金(60歳から10年確定年金。年金年額50万6800円)=毎月の保険料1万5000円

・個人年金(65歳から10年確定年金。年金年額48万円)=全期前納済み

・終身保険(死亡68万円)=払済保険

[妻]

・積立保険(10年満期。払込期間5年、2022年まで払込。2027年満期、満期金123万6000円)=毎月の保険料2万円

・低解約返戻金型終身保険(2027年まで払込、払込総金額103万6266円、2028年解約時104万7900円)=年払い保険料7万4019円※教育資金として

・外貨建て終身保険(豪ドル建て)=一時払い(100万円)済み※教育資金として

[子ども]

・学資保険(17歳払込満了、17歳満期200万円)=年払い保険料10万9100円

(4)クルマの買い換えについて

買い換えは10年ごと。来年買い換え予定。中古車で諸費用込み、予算250万円。夫の趣味がドライブのため、この価格帯となる。ただし、次々回の買い換えは100万円程度にしてもらいたいと妻は考えている。

(5)住宅ローンについて

・変動金利、0.507%

・借入額2500万円、現在のローン残高2400万円

・返済期間は35年

※修繕積立金は今後30年間で段階的に2万6000円までアップ

(6)夫の定年について

定年65歳。定年延長もしくは再雇用制度なし。退職金は1200万円程度。

(7)公的年金額

夫189万円、妻103万円(ねんきんネットから)

(8)妻の働き方について

ストレス耐性が低く、体にもすぐ影響が出るため、独身時代も何度か転職を経験(最長でも勤続7年)。そのため働く時間は、子どもが小学生のうちは1日4~5時間、週5日程度(年収80万円程度)を考えている。中学生以降はそれ以上でも可能かもしれないとのこと。本人は働きたい気持ちはあるが、同時に子どもをできる限り近くで見守っていてあげたいのが本音。

(9)お子さんの進路について

中学からは私立大学付属に、大学は理系が親の希望。

■FP深野康彦の4つのアドバイス

アドバイス1 ボーナスへの生活費における依存度を下げよう

アドバイス2 妻が収入を得ることがもっとも確実な改善方法

アドバイス3 月3万5000円の黒字を目標に

アドバイス4 進路が確定するまで投資は控える

アドバイス1 ボーナスへの生活費における依存度を下げよう

まずはいただいたデータをもとに、家計収支、資金の流れを整理してみましょう。世帯収入は手取りで月額33万5000円。対して、毎月の生活費は37万8700円。したがって、毎月4万3700円ショートしています。また貯蓄を月1万円、積立投資を月3万8000円されていますが、家計収支が赤字なので、この時点では金融資産は増えていません(貯蓄から貯蓄、貯蓄から投資への資金の移動)。

一方、ボーナスが手取り額で年間130万円あり、ここから生活費の補填として69万円を計上しています。先の毎月の赤字額が年間で52万4400円となりますので、補填額はそれより16万~17万円増えていますが、実際はこのくらい生活費の赤字(月割りで5万7000円程度)が発生していると考えられます。

ただし、生活費の中には貯蓄性のある保険商品の保険料が含まれています。これが年間で約60万円ですから、それを「貯蓄」とみなせば、実質の赤字額は年間で9万円程度とも言えます。

その意味で、りんごさん本人が思っているほど、赤字幅は大きくはないとも言えます。ただし保険商品は解約しない限り、長期間、資金として自由に使えません。その間は、一定額の支払いが必ず発生する固定支出であり、家計負担であることには違いありません。

また、ボーナス依存度が高い点も大いに気になるところ。まとまった支給額にもかかわらず、ほとんど貯蓄に回っていません。ボーナスが減額になれば、それがそのまま家計の赤字となります。ここはぜひとも改善すべき箇所となります。

アドバイス2 妻が収入を得ることがもっとも確実な改善方法

次に具体的な家計改善ですが、節約に関しては、見直し余地がある支出費目は食費、趣味娯楽費、家族の小遣い、雑費といったところ。合計で月に15万円を超えています。しかしそれでも削れて3万~4万円程度ではないでしょうか。保険料を支払っても毎月の収支を黒字にするには、節約だけでは難しいと思われます。したがって残された方法は、りんごさんが収入を得ること。それがもっとも確実で、かつ即効性のある改善法となります。

ただし体力的に働くことを制限せざるを得ないことや、軽い障害をお持ちのお子さんの子育てを思えば、仕事で無理はできません。ご自身は「子どもが小学生のうちは1日4~5時間、週5日程度(年収80万円程度)」と言われていますが、これだけ(月額で6万7000円ほど)収入があれば十分。家計改善が目的なら、月5万円でもいいと考えます。

次に家計改善をした場合、今後どのようなキャッシュフローとなるのか、試算をしてみましょう。

設定として、今月から、節約とりんごさんの収入で月3万5000円の黒字が達成(妻が月5万円の収入、節約が月3万円程度)できたとします。その結果、ボーナスからの生活費の補填は25万円程度に減ります。また、ご主人55歳が年収のピークとのことですから、60歳までの5年間は今より年収10%減、さらに定年となる65歳までは今より20%とします。

生活費は今と同額で推移するとします。ただし各保険料は途中で支払いが終了しますので、その分は貯蓄に回るとして、さらに児童手当の支給期間も考慮すると、ご主人65歳までの14年間で新たに貯蓄できる額は、ざっと940万円ほど(投資商品は増減なく元本のみで計算)。

これに今ある金融資産1610万円、積立保険と学資保険の満期金、低解約返戻金型収支保険と外貨建て終身保険の解約返戻金を合算すると、概算ですが3100万円となります。

ここからこの間に発生する大きな支出を差し引きます。まず教育費ですが、りんごさんが望まれている中学から私立を想定してみます。中学、高校が私立の場合、かかる教育費の平均はともに300万円。大学が私立理系ですと、大学にかかる費用は4年間で平均540万円。合わせて1140万円。これに小学校卒業までの4年間の学費を加算して、1300万円程度でしょうか。

また、この金額には学習塾等の学校外教育費も含まれていますが、お子さんの状況によっては家庭教師をつけるなど、平均よりコストがかさむ可能性もあります。他に、通学費など諸々の費用、さらに成長に伴って増える生活費等も加味して、ざっと2000万円とします。

ただし先の試算では14年間、毎月3万6000円が計上されています。これが約600万円ですから、その分を差し引いて、残り1400万円が新たな支出となります。

その他の大きな支出としてはクルマの買い換えがあります。来年買い換え予定で、65歳までに計2回。各予算を250万円とすると計500万円の費用が発生します。

したがって合計1900万円を、先の試算額3100万円から捻出すると、残りは1200万円。これに退職金1200万円、個人年金保険の年金総額987万円を加えたおよそ3400万円が、老後資金となります。

アドバイス3 月3万5000円の黒字を目標に

必要な老後資金額を推し量る上で、ポイントとなるのが老後の生活費です。かかる生活費に対して、公的の不足分を老後資金でカバーできれば足りることになるわけです。公的年金の受給額は現時点で、夫婦合算で292万円。手取りで月20万円前後にはなるはずです。したがって毎月の生活費が27万円なら月7万円不足となり、65歳から、住宅ローン完済までの20年間で1680万円。別途、予備費(住宅の修繕・リフォーム、医療・介護費、クルマの買い換えなど)を700万円確保すると、残りは1000万円ほど。これが10万円不足だと、85歳時の手持ち資金は300万円。したがって、3400万円の老後資金は、前者なら「足りる」と言えますが、後者なら「心許ない」ということになります。

また、老後の生活費は、現役時代にボーナスから捻出していたコストも考慮しなくてはいけません。それを月割りして、毎月の生活費に加算することで、実際の生活費を割り出す必要があります。

老後の生活費を27万円に抑えることは、無理ではないと思われます。しかし、年金受給額も老後資金もあくまで試算に過ぎません。もっと増えることもあれば、少なくなることも想定されます。

それでも家計の見直しとともに、りんごさんが働き、月3万5000円の黒字を達成すれば、結果的に老後資金まで十分用意できる可能性がある。このことは確かです。逆に言えば、そこまで実践できないと、老後資金はかなりきびしいという見方もできます。月3万5000円の黒字を、ひとつの目標としてほしいと思います。そして、そのためにも家計を絶えず把握しておいてください。

アドバイス4 進路が確定するまで投資は控える

加えて、住宅ローンについて。できれば繰上返済はしたいところ。タイミングとしては、退職金を受け取られる、ご主人65歳の定年時でしょうか。このときローン残高は1550万円ほど。この時期に完済すると、支払い利息は80万円ほど節約できます。そもそも老後はできるだけ固定支出を減らす、ローンの返済を終わらせるのが望ましい。しかも、85歳まで住宅ローンを支払うのは、家計的にも精神的にも、老後生活に大きな負担とリスクを背負わせることになります。

また、投資については「妻名義でつみたてNISAを上限額で考えている」とのことですが、現状これ以上の投資は避けるべき。やはり、お子さんの進路について今後が見えてくるまで、リスクは取らないことが賢明です。それでなくても、保険で外貨建て商品を保有していることは、投資をしているのと同じ。できれば、現在されているつみたてNISAも、しばらくは1万円程度に減額してもいいと思います。

最後に保険ですが、ご主人の死亡保障が現時点で468万円。学資保険を死亡保障と考えても200万円増えるだけですから、やはり不足気味。新たに死亡保障1000万円、保険期間10年ないし15年の定期保険で確保します。保険料は月5000~6000円といったところ。

ともあれ、家計の見直しと、無理のない範囲でりんごさんが働くことによる世帯収入のアップで、希望されるライフプランは実現する可能性が十分あります。もちろん将来において、いろいろと不安材料があることは理解できます。それでも過度に不安になるだけでは、問題は解決されません。焦らず、できることから行動し、着実に貯蓄を積み上げていくことが大切だと考えます。

相談者「りんご」さんから寄せられた感想

大ファンの深野さんからアドバイスをいただけてとてもうれしかったです。何度も何度も読み返しました。「私が働くこと」が最も確実な改善方法ですね。毎月の黒字目標額や将来の資産残高など、詳しく具体的に教えていただいたのでとても助かりました。自分が働くことに意味と目標ができたのでがぜん意欲がわいてきました!! 家族3人の幸せのために、いただいたアドバイスをもとにできることから行動していきたいと思います。このたびは本当に本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

48歳貯金ゼロ。塾代も出せないキャッシング頼みの家計をどうすればいい?

48歳子ども4人。カードや教育ローンで毎月25万円の返済を自転車操業でやり繰りしています

48歳貯金620万円。夫が病気になってしまったために、2軒目の家を購入しましたが……

48歳貯金5700万円。典型的なブラック企業に再就職してしまい、セミリタイアを希望