病気で1年のブランク期間の後に再就職。無責任ながらも退職を考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、病気の療養後にブラック企業に就職してしまい、セミリタイアを希望する48歳の会社員男性。手術もしていて再発も心配といいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

病気治療後に、再就職したが、セミリタイアを希望します

■相談者

ヒロシさん(仮名)

男性/会社員/48歳

東京都/持ち家(一戸建て)

■家族構成

妻(46歳・パート)

■相談内容(原文まま)

昨年に持病の悪化で不本意ながら、療養のため会社を退職しました(当時年収1060万円)。新薬が功を奏して持病は改善し、1年のブランク期間の後に再就職いたしましたが、典型的なブラック企業であり、無責任ながらも退職を考えています(直近は手術もしていて再発も心配)。今後は、いわゆるセミリタイアしても生活可能レベルでしょうか。ご教示賜りたく、相談させていただきました。できることなら、すぐにでもセミリタイアしたいところです。

■家計収支データ

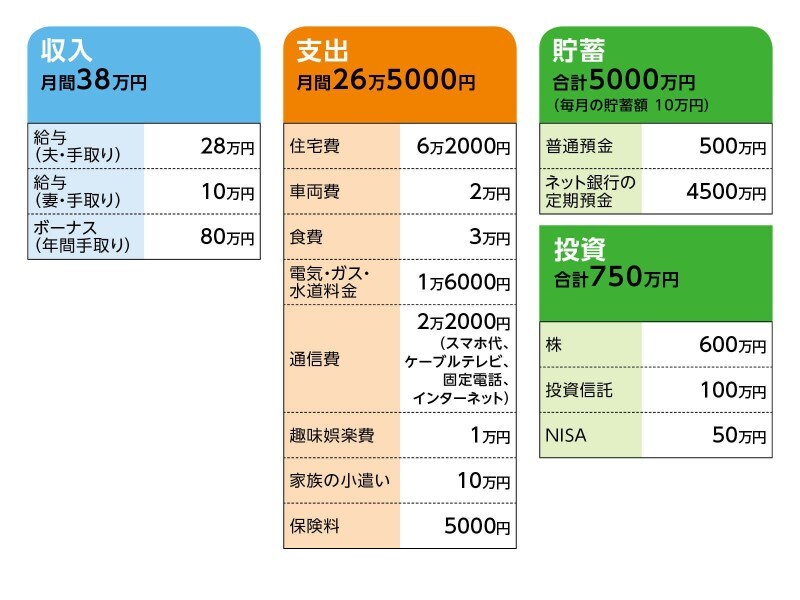

相談者「ヒロシ」さんの家計収支データ

■家計収支データ補足

(1)収支について

収支の差額分は、必ず貯金口座へ入金することが、習慣化されています。不動産収入についてですが、すでに両親と兄弟は他界しており、リフォーム後に実家を貸しております。家賃8万円、管理会社への手数料(管理会社と賃貸契約のため)6000円、 管理費・修繕積立金2万円、固定資産税8000円/月。

(2)住居費について

・購入時の物件の状況:築16年(新築で購入)

・借入時期:2003年

・物件価格:4000万円

・頭金:1200万円

・ローン残高:600万円

・借入期間:30年

・金利のタイプ:変動金利0.7%

・毎月の返済額:4万2000円

・ボーナスの返済額:なし

・固定資産税:8万4000円/年

相続済みの実家(マンション)については、 築40年でリフォーム済です。賃貸中。時価1500万円、固定資産税9万4000円/年。

(3)車両費について

所有台数は1台。 2万円の内訳は車検、自動車保険、ガソリン代などを維持費として、月換算で算出。車はほとんど使用しておらず、妻も免許を持っていないため、当面買い替え予定はありません。

(4)加入保険について

♢本人

・医療保険 (終身タイプ ・保険料定額)掛け捨て。入院日額5000円、手術給付金5万~20万円

・ガン保険 (終身タイプ)掛け捨て。がん診断一時金50万円、入院日額5000円

♢ 妻

・医療保険 (終身タイプ ・保険料定額)掛け捨て。入院日額5000円、手術給付金5万~20万円、女性疾病特約、三大疾病特約 5000円/日、手術給付金10万円

(5)ボーナスの主な使い道について

特になし、おむむね貯金。

(6)家族の小遣い10万円の内訳について

妻の娯楽、趣味、交際費 、飼い犬に伴う費用(一部生活費含む)。過去より金銭管理、および金銭感覚の改善を促しましたが、最早困難です。一方で、妻にはひもじい生活はさせたくない思いもございます。

(7)お勤め先について

前職を辞めた際の退職金は受け取っており、貯蓄に含まれています。現在の会社は、退職金制度はありますが、零細企業ゆえ100万円あれば良い方です(余談ですが、経営戦略、および財務面から、先行きは明るくありません)。妻は具体的にはわかりませんが、私の状況から長く働く意思表示あり。

(8)年金について

・本人:65歳から受給開始120万円/年 (昨年6月のねんきん定期便より)

・妻:不明

資産表には入れていないがiDeCoもあり。現在の金額170万円(+9%)掛金1万円/月

(9)ご体調について

現在通院していますが、手術や入院の予定はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 体調優先。明日辞めても、経済的に困ることはない

アドバイス2 住宅ローンを完済し、生活費のダウンサイジングをすれば、もっとラクに

アドバイス3 年30万円ほど旅行に使うなど、楽しいことを考えて

アドバイスの詳細はこちら>>