マンション購入は、私が家族のために独断で決めましたが

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、夫が重病にかかったことをきっかけに、現在の家が交通の便が悪いため定期預金を解約して、病院の近くに2軒目の家を購入したという自営業の女性。光熱費も2軒分かかるため、今後の家計を心配しています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

現在の家が交通の便が悪いために中古マンションを購入しました

■相談者

ライオンさん(仮名)

女性/自営業・自由業/48歳

関西/持ち家(一戸建て)

■家族構成

夫(53歳)、子ども(16歳)

■相談内容(原文まま)

一戸建てに家族3人で住んでいるのですが、交通の便が悪く、主人、子どもの通勤通学に約1時間かかっています。数年前、主人が重病にかかったのを機に、定期預金を解約し、かかりつけの病院の近くに中古マンションを購入しました。それから主人と子どもは、平日はマンション、土日は自宅の生活を送っています。私は、田舎の一戸建てで自営業を営んでいるので動くことはできません。このスタイルに家族皆満足していますが、家計を握っている私は、急に貯金が減ったこと、光熱費が2軒分に増えたこと、管理費や駐車場代などが必要になったこと等を考えると、マンション購入は、私が家族のために独断で決めたことですが、これで良かったのかと今になって不安になってしまいます。

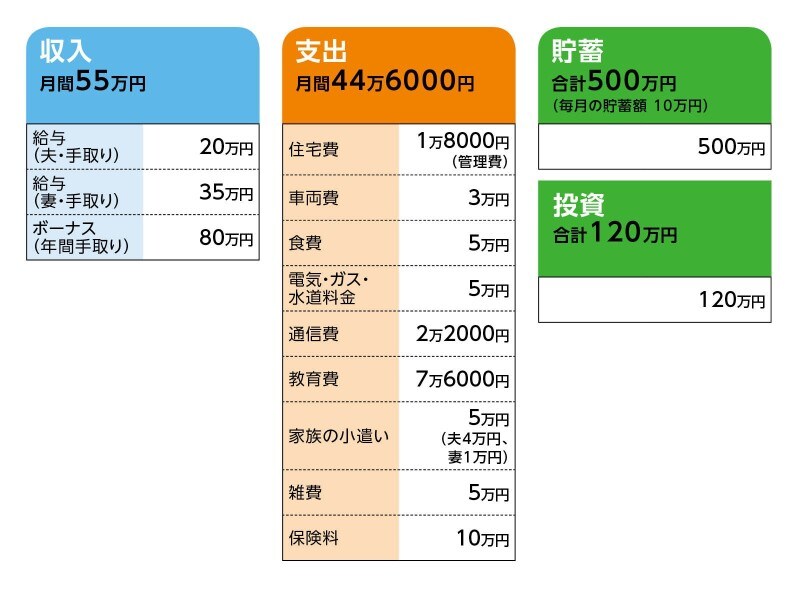

■家計収支データ

相談者「ライオン」さんの家計収支データ

■家計収支データ補足

(1)住居費について

持ち家とマンションともにローンはなし。

持ち家:築33年

・水回り以外:リフォーム済

・水回り:リフォーム予定なし

・外壁リフォームは2018年

中古マンション 築29年

・キッチン以外2019年にリフォーム済

(2)車両費について

・ガソリン2台分:1万6000円

・駐車場代:月6000円

・保険料:月8000円

(3)教育費について

・私立高校授業料:5万円

・塾授業料:2万6000円

・大学は地元国立大志望

(4)ボーナスの主な使い道について

全額貯金

(5)毎月の貯金について

貯金月10万円については、NISAを1年前に始めました。あと4年頑張って続けようと思います。

(6)お勤め先について

退職金は望めないため、期待していません。

(7)年金について

受給額についてはわかりません。

(8)加入保険について

●生命保険

<夫>

♢生命保険=毎月の保険料1万500円

♢個人年金保険/1998年契約、年金60万円=毎月の保険料1万円

♢終身保険=毎月の保険料5500円

<妻>

♢終身医療保険=毎月の保険料4000円

♢ガン保険=毎月の保険料5000円

♢共済=毎月の保険料1万2000円、満期まであと3年200万円

♢外貨建て個人年金/2014年契約=毎月の保険料約4万7000円

※65歳解約返戻金1600万円

<子ども>

♢養老保険/入院1日7500円、25歳満期保険金100万円=毎月の保険料1万1000円

■FP深野康彦の3つのアドバイス

アドバイス1 ご主人の体調を考え、当面はこのままで大丈夫

アドバイス2 60歳時点で金融資産は約2500万円残る

アドバイス3 公的年金額を確認し、自宅はどちらか1つに

アドバイスの詳細はこちら>>