家賃がないので、計算上は貯金できるはずなのですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子どもが私立大学進学を希望しているものの、お金が足りないことで悩む37歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

このままでは第1子の大学費用が準備できません

■相談者

タニタロウさん

女性/会社員/37歳

千葉県/持ち家(一戸建て)

■家族構成

夫(38歳)、子ども3人(16歳・12歳・0歳)

■相談内容

37歳正社員で働いています。今年、末っ子が生まれて、育休中。親の持ち家に家賃ゼロで住んでいます。固定資産税と、地震・火災保険は払っています。家賃がないので、計算上は貯金できるはずなのに、クレジットカードを使い過ぎてしまうため、足りない分を貯金で賄っている感じです。

クレジットカードは、夫の昼ごはん、犬の保険、携帯代と電気代、ガソリン代、ネットでの買い物で使っていますが、月に外食費込みで食費は8万円と思っても、足りなくなるとカードを使ってしまいます。ネットの買い物をしない月もありますが、家族が利用するレンタル代、ドラッグストア、100均での買い物が重なりカードの支払いが多くなります。使い過ぎだとはわかっていますが、家族の協力は得られず、カードの支払いで自分の給料はなくなります。今は育休中で給料も入ってこないので、貯金から払っています。1年に1回の税金、2年に1回の車検代など、出費が重なる時も貯金からです。

第1子が私立大学を希望しており、学資保険の満期金200万円ではとても足りないです。第2子には、大学か専門学校に進んでほしいと思っています。同じく満期200万円。児童手当は足りない時に使ってしまっているので、あまり貯まっていません(第1子と第2子あわせて70万円ほど)。子どもには奨学金はなるべく借りずに行ってもらいたいです。もしもどうしても借りるなら、支払いはできる限り手伝いたいと思っています。末っ子の大学費用や自分たちの老後のお金も貯められるか心配です。

親の家の建て替えもしたいのですが、現実的には厳しいと思っています。保険も見直したいのですが、いざ入院した時に何も出ないのは不安に思ってしまいます。第2子の分の学資保険にも入りたいのですが、払えるかが心配です。

財布のひもをしめようと思っても、家族に甘くなってしまい、どうしたらクレジットカードの支払額を小さくできるか、これからの教育費用、老後の資金、急な出費に怯えないように、うまくやりくりできるようになるかなど、アドバイスをお願いします。投資などにも興味がありますが、やり方などまだ勉強不足なのとお金がないのでできていません。

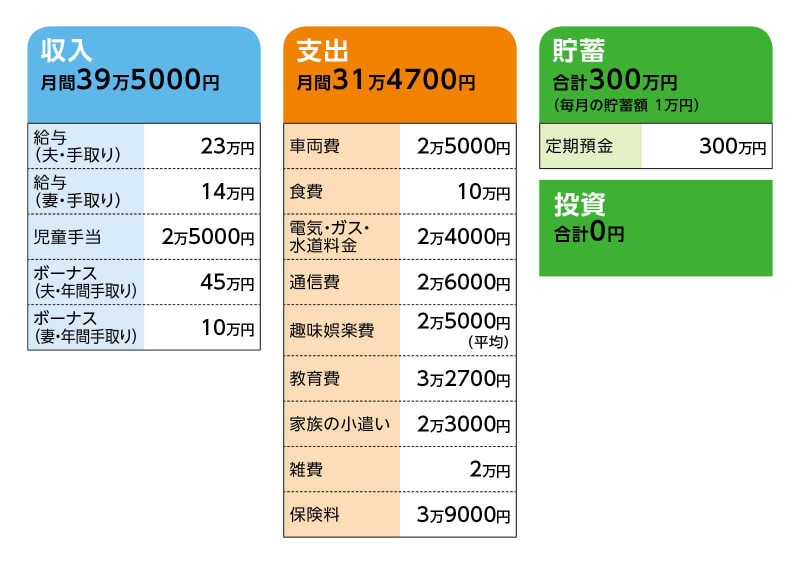

■家計収支データ

相談者「タニタロウ」さんの家計収支データ

■家計収支データ補足

(1)収入について

希望としては、育休を延長したいのですが、保育園に入れたら時短で復帰になると思います。時短で復帰になったら、手取りは10万円ほどだと思います。児童手当は第二子が1万円、末っ子が3歳まで1万5000円です。

(2)ボーナスの使い道について

小遣いとして4万円。15万~20万円を定期預金、残り20万円を予備費の口座に入れます。固定資産税は4期にわたってなので、月の収入から払ったりしています。しかし、保険、税金、車検代などは月の収入から払うつもりでも足りなかったら、予備費の口座から補てんしています(カードの支払いが足りない時も使う時があります)。

(3)貯蓄について

ボーナス時に15万円を定期預金にしましたが、冷蔵庫が壊れたため、急遽10万円不足。今年は5万円しかできていません。毎月の貯蓄の1万円は1年で1、2回という感じで、続けられない状態です。今月入れても、来月使ってしまいます。

(4)カードの支払いについて

カードの引き落としは、休業前に少し貯めていたものや、ボーナス、親の代わりに単発で払ったお金が返ってきたもの、出産前後にかかわる給付金で払ったりしています。子どもの児童手当を入れている口座から払ってしまう時もあります。20万円を超える月もあり、14万円以下になることはあまりないです。

(5)家計収支について

・車両費/駐車場代5000円、ガソリン代2万円弱、税金4万7400円(年)、保険料が2台で9万円ぐらい。職場復帰したら駅前駐車場代で5000円がプラスになります。

・水道光熱費/電気1万円弱、ガス8000円、水道2カ月で6000円

・通信費/家のWi-Fi・固定電話6300円、スマホ3台と子ども携帯、端末代金込で2万円、機種変更したばかり。

・趣味娯楽費/0~5万円

・教育費/学費2人分と交通費

・ペット代/保険4000円、ペットフードが2カ月に1回3500円、医療費が年間2万3000円

・その他/妻の住民税が9万5000円

(6)自動車について

通勤距離が長いので、夫の軽自動車がここ2、3年で買い換えが必要です。予算はなるべくかけたくないのですが、こだわりがあり、気に入ったのに乗りたいとお金がかかるかもしれません。100万円くらいかかります。

(7)教育費について

第2子の教育費は毎月ですが、第1子の学費約19万3000円は4回に分けて引き落とされるので、その月の家計から出しています。

(8)加入保険について

[夫]

・生命保険(定期保険、10年満期、死亡保障1000万円他)=毎月の保険料3000円

・医療保険(終身タイプ、入院1万円、通院特約つき)=毎月の保険料6000円

・がん保険(終身タイプ)=毎月の保険料3000円

[妻]

・共済(入院7000円、病気死亡200万円、事故死亡は+100万円)=毎月の保険料3000円

・がん保険(終身タイプ)=毎月の保険料2000円

[子ども]

・共済1000円コース(2人分)

・学資保険 (第1子18歳払込、満期学資金200万円)=毎月の保険料1万円

※第1子の学資保険、小6、中3に20万円ずつおりるもので、小6時に受け取ったので、満期時は180万円

・学資保険(第2子17歳払込、満期学資金200万円)=毎月の保険料1万円

(9)働き方について

定年は60歳です。退職金は2人ともあるとは思いますが不明です。ちょうどよい年齢でリタイアしたい気持ちもあります。私の会社は、会社から頼まれた人しか残れないようで、再就職になるかもしれません。夫は不明です。

■FP深野康彦の3つのアドバイス

アドバイス1 自己破産に片足突っ込んでいると自覚してカードをやめる

アドバイス2 職場復帰し、確実に毎月貯蓄すれば第1子の大学はクリア

アドバイス3 第3子の教育費のためにも、家計改善を継続して

アドバイス1 自己破産に片足突っ込んでいると自覚してカードをやめる

厳しいことを述べますが以下のことは家族で必ず共有してください。この段階で相談を寄せていただいたのは、まだ救いがあります。しかし、クレジットカードの使い過ぎによって、多重債務、自己破産も現実味を帯びています。ご相談者だけの問題ではなく、家族全員の問題です。すぐに家族会議を開いて、クレジットカードの使い過ぎで破産目前であることを共有していただきたいと思います。子どもにも日々の買い物を我慢すること、自分たちの教育費がないことを認識させることです。とりわけ、ご主人には、育児休業中で世帯収入が減っているにもかかわらず、無駄使いを続けるなど言語道断です。このアドバイスをそのまま見せてください。今、家計を立て直さないと、早晩、自己破産になります。クレジットカードは魔法のカードでも打ち出の小槌でもありません。クレジットカードを何枚所有しているかわかりませんが、公共料金など銀行引き落としになっているもの以外は、すべて現金管理にすることです。クレジットカードはすべて処分するぐらいの強い覚悟をしてください。それができなければ、おそらくアドバイスをしても、実践できないでしょう。

アドバイス2 職場復帰し、確実に毎月貯蓄すれば第1子の大学はクリア

今は、相談者の収入14万円がない状態です。夫の収入が23万円にもかかわらず、支出が30万円を超えています。さらにカード払いの分は貯蓄を取り崩しているのです。ある程度の赤字は許容しますが、それも3万円程度まで。年間で36万円は貯蓄からの取り崩しもやむを得ません。1年後、貯蓄270万円は残っていることを目標にしてください。どこをどう削って、毎月の支出を26万円に抑えるか、何にいくら使えるのかの配分も家族で決めてください。アドバイスするとしたら、ネットでの買い物は一切やめることです。趣味娯楽費が予算も決めずに0~5万円というのは、あまりにもずさんです。食費の10万円もかけすぎです。月8万円なら8万円しか使えません。お菓子が欲しかったら自分の小遣いの範囲で明日から買わせることです。

1年後、職場復帰でき、家計支出を30万円以下に抑えることができれば、児童手当も含めて毎月5万5000円は貯蓄できます。年間で66万円。これにボーナスからの貯蓄20万円を加えて86万円です。これを3年続けます。3年後には256万円になり、先の270万円、第1子の学資保険180万円を加えて708万円です。これで第1子の大学資金と第2子の高校資金はギリギリですが、なんとかクリアできるでしょう。

その後、年間86万円の貯蓄を継続し、第2子の学資保険200万円を加算すれば、第2子の大学資金もカバーできるでしょう。残ったお金で車の買い換えもできるでしょう。ここまでで、一つの区切りとなります。

アドバイス3 第3子の教育費のためにも、家計改善を継続して

まずは3年。家族全員の協力のもとに家計改善ができれば未来は見えてきます。クレジットカードを使い過ぎれば、未来はありません。末っ子のためにも家計改善を続け、しっかりと教育費を準備するようにしてください。

最後に、いくつかのアドバイスをします。保険については、3人目が生まれたこともあり、死亡保障が不足しています。1000万円を上乗せしてください。一方、医療保険は共済など割安なものに加入し直し、がん保険は不要です。子どもの共済も不要です。最小限の保険で必要な保険に加入するようにしてください。

ここまでの話でお気づきだと思いますが、家の建て替えは厳しいですし、投資はもってのほかです。第3子の学資保険は、一区切りしてから、しっかりと貯蓄で教育費を貯めればいいのです。

家族全員が甘えすぎです。現実から目をそらさず、自分のためだけではなく、生まれてきたばかりの第3子の未来のためにも全員で協力していってください。心を鬼にして厳しいことを述べましたが、3年後にまた相談をお寄せください。家計が改善されていることを願っています。

相談者「タニタロウ」さんから寄せられた感想

いつも読んでいる、深野さんからアドバイスをいただけてうれしかったです。自分でもこのままではマズいと思っていたので、思い切って相談してよかったです。破産に片足を突っ込んでいると聞いてぞっとしました。家族でも共有し、夫も現状がわかってくれたようで、どこをどうしたらいいのか話し合っています。子どもに学費の心配などさせなくてもよいように、家計改善をしていきます。ありがとうございました!

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

37歳主婦、自宅は雨漏り、貯蓄はほぼなし。3人の教育費も足りません

37歳子ども3人、借金返済が毎月24万8000円です

37歳貯金70万円。教育資金と老後資金が足りない