不安で日々ストレスを感じています。生活改善の方法はありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は夫のリストラと自身の体調不良による収入減に悩む44歳、パート・アルバイトの女性の方。住宅ローンも残り、貯蓄もなくなり、自宅を手放すことも考えているとのこと……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンも残り、貯金もなく住宅の売却を考えています

■相談者

ましゃまろさん(仮名)

女性/パート・アルバイト/44歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/47歳)

■相談内容

結婚5年目の子ども無し夫婦です。当初2000万円の貯金が夫にあり、結婚式をあげ、年収も500万円でしたので、頭金1000万円を支払い、一戸建てを購入、25年ローンを組みました。その矢先に夫が突如リストラのような感じで解雇になり、弁護士を立てて争い、会社都合の退職になり、現在はトラックの運転手をしておりますが年収はマイナス100万円以上です。

不妊治療を始めようと、私も会社を退職した矢先でした。色んなストレスから体調を崩し、原因不明の病で病院に通って検査の日々ですが未だに解明できず、貯金も底をつきこの先どうしたらいいかわかりません。収入と支出がほとんどギリギリな状況で気持ちが焦ってしまい、治療にも専念できません。働かないと生活できないという不安もあり、必要以上にストレスを感じています。夫はマイペースな性格のため何とかなると言いますが、悩む毎日です。

私の親からは近々の補填に50万円ほど援助を受けましたが、税金の支払いや私の病院代に充てているため現在は30万円しかありません。何か生活改善の方法などはありますか? 一応、今月から職場復帰(週4日・1日5時間)はしましたが、この先どうやって生活したらいいのかわかりません。夫は反対しておりますが、自宅を売りに出し、実家に入ることも検討中。また、体調次第ではフルタイムも検討中ですが、現状では難しい状況です。アドバイスをお願いします。

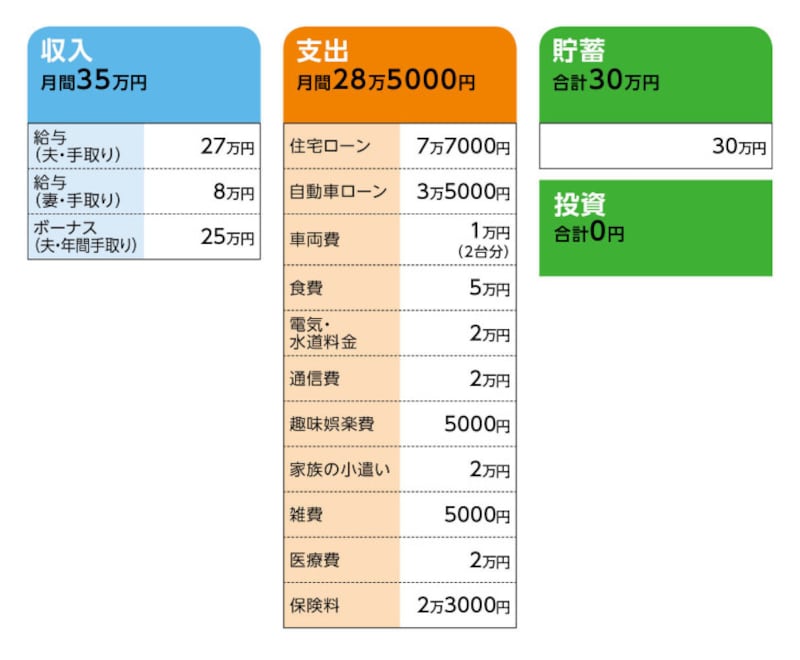

■家計収支データ

相談者「ましゃまろ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて(今年の予定)

固定資産税12万円、車検費用8万円、残り自動車保険と貯蓄。

(2)住宅ローンについて

・ローン開始年 2015年

・新築

・借入額 2000万円

・返済期間 25年

・金利 1.15%

・10年固定

固定資産税額(年間)12万円

(3)医療費について

少し前までは月5万円ほど(原因不明のため検査、投薬が多い)。現在は通院のみで月1万円、他に薬代1万円ほど。現在3カ所に通っている。医師の見立てでは治療法が確立していない難病とのこと。

(4)車両費について

夫は軽自動車(ローンなし)、妻は普通自動車。車両費1万円はガソリン代

(5)加入保険の保障内容

夫/終身保険(55歳払込終了、死亡保障3000万円)=毎月の保険料1万5000円

夫/がん保険(終身保障終身払い、入院5000円、がん特約、通院特約)=毎月の保険料2500円

妻/医療保険(入院5000円、がん特約、通院特約付き)=毎月の保険料5700円

(6)ご主人の勤務について

定年65歳。その後はバイト待遇で勤務可能。退職金制度はあるが期待はできないとのこと。

(7)新型コロナウイルスの影響

相談者コメント「夫の会社では物流が減り、給料が更に3万2000円の減。手取りにして24万円ほど。預金から補填し支払いに回しています」

■FP深野康彦の3つのアドバイス

アドバイス1 無理や焦りは禁物。健康最優先で改善していく

アドバイス2 保障は必要最小限に抑え、かつ割安で確保する

アドバイス3 自宅売却を検討するのはまだ早い

アドバイスの詳細はこちら>>