早期退職後のマネープラン、大丈夫でしょうか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、52歳の会社員女性。職場環境によりうつ状態になり、退職を決意。ただ、資金的に老後に不安を抱いているとのこと。さらに住宅購入でも悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

生活のダウンサイジングも考えております

■相談者

セミリタイアしたい!さん(仮名)

女性/会社員/52歳

神奈川県/賃貸住宅

■家族構成

一人暮らし

■相談内容

正社員で勤務していますが、パワハラ、仕事のハードさから抑うつ状態になりました。このまま我慢していては働く事もままならなくなるので、退職を決意しました。退職後は、貯蓄を取り崩さず非正規雇用で60歳までフルタイムで働き、65歳までは貯蓄を月5万円程取り崩しながら月8万円程働けたらと思います。65歳の時点で3000万円程手元にあればとは思います。格安スマホに乗り換えたりしながら、徐々に生活のダウンサイジングをしています。今後は、友人と会ったり旅行したりスポーツクラブに通いながら、精神的に負担の少ない、シンプルな生活(ペットでも飼いながら)を送りたいです。(子供の頃から精神的に敏感で本当によくここまでやって来られたと思います)

結婚の予定はありません。住宅の購入も考えましたが、精神的な負担になりそうなので躊躇しています。自分なりにマネープランを考えたのですが、なにぶん素人考えなので、お金のプロの先生にご相談したいです。またいつ頃退職するのが妥当でしょうか。厳しいご意見でも結構です。是非アドバイス頂けましたらと思います。

また、追加で伺いたいことがあります。

・住宅は賃貸を考えていますが、仮に住宅を購入した場合、家族のいない私が死んだら、どうなるのでしょうか?

・退職後(55歳希望)、厚生年金に加入できず、国民年金となった場合、上記年金額は減るかと思いますが、どの程度になるでしょうか?

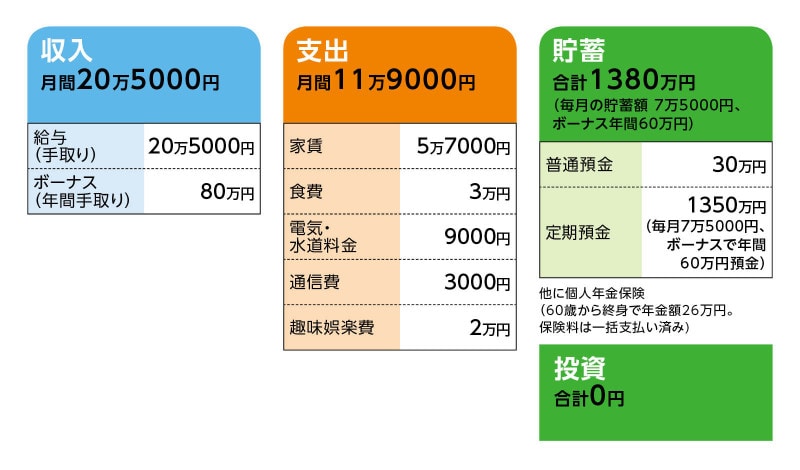

■家計収支データ

「セミリタイアしたい!」さんの家計収支データ

■家計収支データ補足

(1)退職とその後について

退職時期としては55歳を考えている。退職後、非正規で手取り14万円程度で働き、貯蓄は取り崩さないのが理想。60歳からは月8万円程度の収入で貯蓄は月5万円程度取り崩す。65歳からフルリタイアを希望。

(2)ボーナスの使いみち

年間20万円を予備費、レジャー費として残り60万円は貯蓄。

(3)保険未加入の理由

病気になったら貯蓄から出せばいいと考えているため。

(4)住宅購入について

持ち家の煩わしさもあるが安心感もあると感じる。ただし、家族がなく、遺す人もいないので持ち家自体は不要と考えている。できればURの賃貸、月4万5000円程度の家賃が理想。

(5)ご実家と相続について

実家は兄弟が相続する予定。本人は現金で1000万円を相続する予定。

(6)退職金と公的年金受給額

退職金は150万円、年金受給予定額 は60歳まで加入の場合年間155万円。

(7)健康状態について

相談者コメント「今は精神的に落ち着いたので、3カ月に一度、睡眠導入剤を処方する程度で、コストは月2500円程。ただ、波はありますので先々のことは分かりません」

■FP深野康彦の3つのアドバイス

アドバイス1 できればすぐ退職、一定の休養を

アドバイス2 終身の個人年金保険が効果的

アドバイス3 厚生年金加入が望ましいが、国民年金でも心配は不要

アドバイスの詳細はこちら>>