義母がいなくなったあと、食費も負担することになります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、77歳までの住宅ローンを繰り上げ返済したいと思っている45歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンを繰り上げ返済したいのですが、これからお金がかかります

■相談者

サッカー小僧さん

男性/会社員/45歳

関東/持ち家(一戸建て)

■家族構成

妻(41歳)、子ども(4歳)、義母(73歳)

■相談内容(原文ママ)

住宅ローンの完済が77歳のため、繰り上げ返済をしたいと思っていますが、今後、教育費などもあり、将来のお金について不安です。食費は、同居する義母が今は負担してくれておりますが、義母がいなくなったあと、食費も負担することになります。アドバイスをいただければと思います。新築を購入時に、義父母と同居を開始しました。その際に、義父母の自宅を売却したので、売却益の一部は将来受け取る予定です(おそらく400万~500万円)。

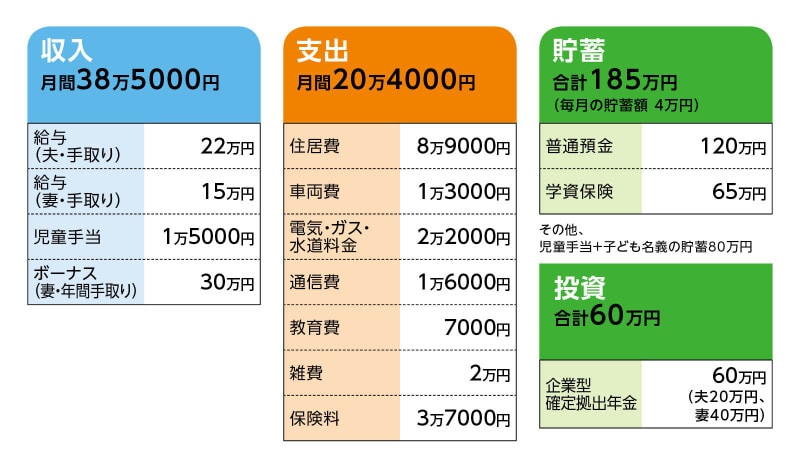

■家計収支データ

相談者「サッカー小僧」さんの家計収支データ

■家計収支データ補足

(1)収入について

児童手当は受給しております。これまで一度も手を付けずに貯蓄しています。妻は正社員ですが、子が小学校卒業まで時短勤務です。

(2)ボーナスの使い道について

車2台分の保険年払い8万円、車検2台分16万円、旅行・レジャー5万円、貯蓄1万円。

(4)家計収支について

残った分は、妻が妻名義の口座に貯蓄していると思いますが、その口座の貯蓄額はわかりません。

(5)住居費について

・購入年/2018年

・購入価格/3000万円(土地1530万円、建物1470万円)

・ローン借入額/3000万円

・借入金利/土地1.22%、建物1.37%。八大疾病付(建物のみ)※どちらも団信あり

・返済期間/35年

・ローン残債/2750万円

※返済は毎月返済のみ

※ローン返済以外にかかる住居費は、固定資産税年間12万円(妻と折半4回払い)。火災保険10年と地震保険5年一括支払い済み

(6)自動車について

所有台数は2台。5ナンバー乗用車と軽自動車。内訳はガソリン代のみ。8000円と軽5000円。

3年後に5ナンバー乗用車を買い換え予定。250万~300万円の中古車または、新車。義母に多少の援助依頼予定。

(7)食費について

聞いたことはありませんが、週1回のまとめ買いで、1万5000円~2万円の支払い。それ以外に外食も義母負担。月1~2回で、1回5000円前後。

(8)加入保険について

[夫]

・生命保険(80歳まで死亡保障500万円)=毎月の保険料3000円

・所得保障(死亡時、就労不能の時65歳まで毎月10万円または一括受け取り)=毎月の保険料6000円

・県民共済(死亡時400万~800万円。65歳まで。入院5000円 65歳~85歳まで保障は減る)=毎月の保険料2000円

・がん保険(終身タイプ)=毎月の保険料3500円

・医療保険(終身タイプ、65歳払込、入院5000円、他に手術、一時金)=毎月の保険料1800円

・団体保険(死亡時300万円、1年更新、妻の勤務先団体保険で、毎年保険料上がる)=毎月の保険料300円

[妻]

・県民共済(死亡時400万~800万円。65歳まで。入院5000円 65歳~85歳まで保障は減る)=毎月の保険料2000円

・勤務先団体保険(死亡時140万円)=保険料不明

・勤務先団体保険(死亡時1000万円、保険料毎年上がる)=毎月の保険料800円

・がん保険(終身タイプ、終身払い、入院1万円、他に手術、一時金など)=毎月の保険料3600円

・医療保険=詳細不明

[子ども]

・学資保険(15歳満期、満期金200万円)=毎月の保険料1万1000円

・医療保険(終身タイプ、終身払い)=毎月の保険料2000円

[その他]

・個人賠償責任保険(国内無制限)=年間保険料1700円

(9)働き方について

現在の勤務先の定年は65歳。退職金はなし。再雇用や再就職で70歳までは働きたい。コロナで私の勤務先の業績が悪化し収入も減っているため、転職も視野に入れている。妻は子どもが小学校卒業まで時短勤務。その後はフルタイム勤務になるかは不明。

(10)公的年金について

不明

(11)家族について

子どもは大学まで、できれば国公立に行かせたい。義母は、食費の負担以外は、年金・貯蓄の範囲で生活。将来、介護、または施設入所になった場合、年金・貯蓄の範囲内で収まるかと思うが、詳細はわかりません。

■FP深野康彦の3つのアドバイス

アドバイス1 夫婦のお財布は1つに。家計の不明点をなくすこと

アドバイス2 7年後から食費を負担と想定すると老後資金は約1000万円

アドバイス3 繰り上げ返済は急がないこと。70歳まで働き収入を確保する

アドバイス1 夫婦のお財布は1つに。家計の不明点をなくすこと

この時点でご相談を寄せていただいて、よかったです。住宅ローンの繰り上げ返済を悩んでおられますが、その前に、家計の不明点をなくしておかなければいけません。現在の家計収支では、毎月14万円ほど残ることになっています。残ったお金は妻が管理しているとのことですが、子どもの教育費などを考えれば、不明のままでいいわけはありません。妻が確実に貯めていればいいですが、今後は夫婦で家計・貯蓄を話し合うようにしてください。

収支差の14万円は貯蓄できているとし、家計データにある毎月の貯蓄4万円を加えて、毎月18万円の貯蓄ができているとします。さらに、今は可能な限り貯蓄を増やしたい段階ですから、保険の無駄を省いて、貯蓄の上乗せを考えます。

夫が加入している保険では死亡保障が不足しています。妻の会社の団体保険の死亡保障を1500万円に引き上げることができれば保険料も安くすみます。保障内容を変えることができないのであれば、生命保険と所得保障保険を解約し、保険期間15年、死亡保障1500万円の定期保険に加入してください。さらに、割り切れれば、がん保険は解約し医療保険のみにしてください。

妻の保険については、勤務先の団体保険が重複しています。死亡保障1000万円の保険のみでいいでしょう。がん保険も夫と同様に解約。ただし、医療保険の詳細が不明のため、保障内容を確認してからにしてください。子どもの医療保険、個人賠償責任保険も不要です。

保険は必要な保障を無駄なく確保することが重要です。勧められるがままに加入せず、シンプルに考えるようにしてください。保険を整理すれば、毎月1万2000~1万6000円ほど削減できるでしょう。そのうちの1万円は貯蓄に回すことです。

アドバイス2 7年後から食費を負担と想定すると老後資金は約1000万円

毎月19万円の貯蓄ができれば、年間で228万円貯めることができます。仮にお義母さまが80歳になるまで同居で、食費を負担してもらえるとしたら、あと7年。この間に約1600万円になります。食費を負担するようになると、毎月の貯蓄は13万円になり、年間で156万円。夫が60歳になるまでの8年間で約1250万円です。今後60歳までに貯められるのは約2850万円ということです。これに現在の貯蓄185万円、子ども名義の貯蓄80万円、学資保険の満期受取額が200万円。すべてを合計すると3315万円です。

ここから支出するものとして、教育費と車の買い換え費用があります。

子どもの進路次第ですが、大学まで国公立なら1000万円。大学が私立なら1300万円は見込んでおいてください。車の買い換えは、あと3回ぐらいはあるとすると、1回の予算250万円の3回で750万円。軽自動車が100万円の3回で300万円。2台で買い換えの費用は1000万円を超えます。

60歳までに貯められる金融資産3315万円から、教育費1300万円、車の買い換え費用1050万円を差し引くと、約1000万円になります。

アドバイス3 繰り上げ返済は急がないこと。70歳まで働き収入を確保する

このように試算していくと、住宅ローンの繰り上げ返済に回せる資金は、ないと考えていいでしょう。子どもは現在4歳ですから、これから成長するにしたがって生活費は増えることがあっても減ることはありません。繰り上げ返済で手元資金を減らすことは、リスクが大きいでしょう。試算は60歳までですが、定年は65歳。再雇用や再就職で70歳まで働くお考えがあるようですから、子どもの教育資金のめどが立てば、その後の貯蓄は夫婦の老後資金となります。その時点の貯蓄の状況で繰り上げ返済をするか検討すればいいでしょう。

また、ご相談者は転職も視野に入れているとのこと。収入アップが図れるのであれば、積極的に考えてもいいでしょう。少々厳しい言い方になりますが、食費は義母に負担してもらっている、家計収支の残りは妻が貯蓄していると思う、いずれ義父母から自宅売却のお金を受け取れる、など、どこか家族に頼りすぎているように感じられます。

車の買い換えは、本当に1回250万~300万円もかけなくてはならないのでしょうか。新車なら義母に援助してもらうから、それでいいのでしょうか。車を1台にすれば保有コストを削減することもできます。

定年退職まであと20年あります。今一度、ご夫婦で話し合ってください。毎月14万円を妻が貯蓄していなければ、子どもの教育費も厳しいと言わざるを得ません。義母と同居されているのは立派だと思います。でも甘えすぎたり、頼りすぎることのないよう、しっかりと家計を管理されていくようにしてください。

相談者「サッカー小僧」さんから寄せられた感想

先生からのアドバイス、ありがたく拝読しました。大変厳しい内容となり、これまでの私自身の認識の甘さに猛省しているところです。まずは妻と家計や将来についてしっかりと話し合い、家計の財布を1つにしていこうと思います。また、義母にはこれ以上甘えることなく、しっかり自立していきます。今ご相談させていただいてよかったと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

46歳会社員。住宅ローンを一気に完済したら貯金が250万円に減少

44歳、毎月の返済は27万6000円。ストレスで病気にも

45歳、株の損失1500万円、住宅ローンの残債2700万円

35歳、5000万円のマンションを購入しました。教育費や老後資金に不安を感じています

38歳、貯金1300万円。住宅購入後、第二子も希望。教育費が足りるか心配……