結婚する前に貯めていた貯金は結婚費用で使い切り、ゼロから1000万円を達成

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、結婚して4年間で夫婦で金融資産1000万円を達成した31歳の「エッセンシャルワーカー」さんが登場します。■基本データ

エッセンシャルワーカーさん(仮名)

男性(31歳/会社員)

妻(31歳/会社員)

関東/賃貸住宅

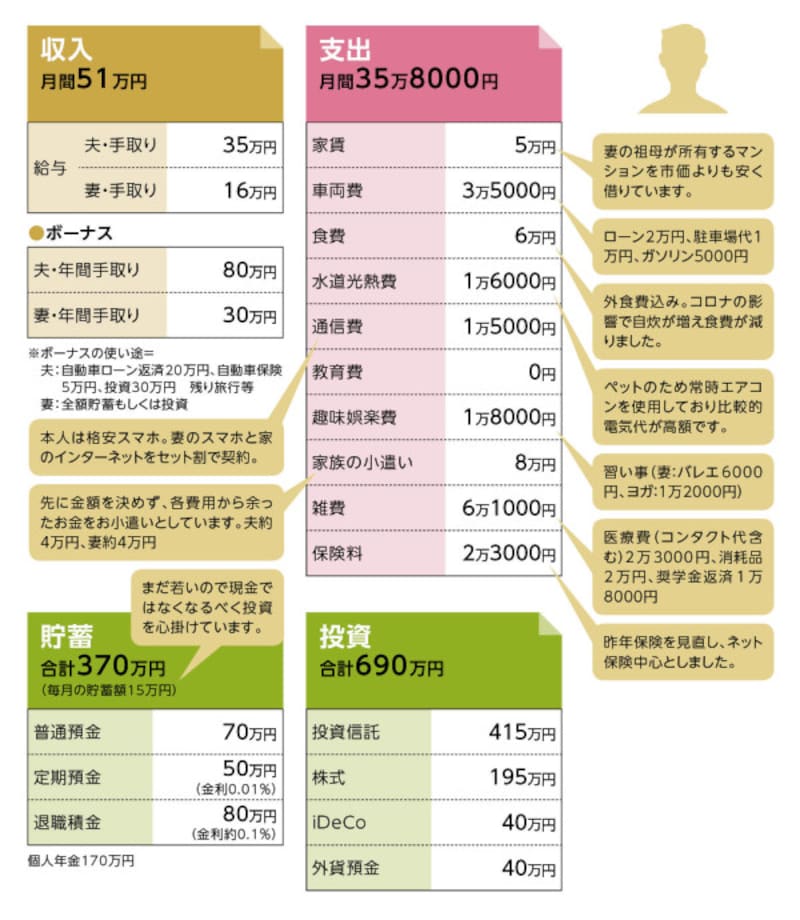

貯蓄達人「エッセンシャルワーカー」さんの家計収支データ

250万円×4年間=1000万円は簡単!?

貯蓄はある意味、計算による結果です。毎月10万円貯蓄できれば年間で元本は120万円、30年後には3600万円。100万円が年利3%で増えれば1年後には103万円等々……。しかし、世の中は計算どおりにはいきません。毎月10万円貯めようと思っても、減収や生活コストのアップによって、それが継続できないということは、むしろ今の時代、「普通」と考えるべきでしょう。そして、貯蓄額のハードルが高いほど、その確率も高まります。その意味で、貯蓄の計算ほど難しいものはない、ともいえます。

今回登場の達人、エッセンシャルワーカーさん、そしてその奥様はともに31歳。結婚して4年間で金融資産1000万円を達成しました。結婚する前に貯めていた貯蓄は結婚費用できれいさっぱり使い切り、まさにゼロからのスタート。そこから年間250万円という貯蓄目標を立て、あっさり達成してしまったのです。

結婚4年で貯金1000万円をあっさり達成してしまった

250万円×4年間=1000万円。この単純だけど、実践することは相当に困難な計算式を実際に30歳そこそこの夫婦が成し遂げた、そのポイントはどこにあったのでしょうか。

人生最大の貯めどき

世帯収入は手取りで年額720万円ほど。そこから毎月15万円、ボーナスからは年間50万~70万円、貯蓄もしくは投資に回しています。つまり家計支出は、年間470万円。決して支出も少なくありません。お子さんがまだいない、夫婦共働きであることが、このことに大きく作用していることはいうまでもありません。エッセンシャルワーカーさんもこう述べています。

「私たちはDINKs家庭で、そうではない家庭よりも収入が多いです。また、子どもがいませんので、支出が少なく、結果的に貯蓄ができているのだと思います。したがって、普段、貯蓄をするために特に気をつけていることもありません」

つまりは、同様の条件下、時期的には一般に結婚して最初の数年は「人生最大の貯めどき」であるということ。それを最大限に活かせば、多くの場合、若いうちからまとまった貯蓄ができる。そのことをこのケースが証明している、とも言えます。

貯蓄は「収入の4カ月分程度で十分」という発想

「貯めどき」をしっかりと活かしたエッセンシャルワーカーさんですが、先のコメントには続きがあります。「ただし、もし同世代の人たちとお金に対する考えに違いがあるとすれば、お金は貯めるものではなく殖やすもの、という意識でしょうか。そのために毎日経済を勉強し、若いうちから長期、分散、積立で投資をしていくべきだと思いますし、徐々にその結果が出てきていると感じています」

実際の金融資産ですが、貯蓄商品(保険も含めた元本保証商品)370万円に対して、投資商品の評価額690万円ですから、投資商品が金融資産全体のほぼ3分の2を占めています。投資商品は外貨預金やETF、株式(持株会)もありますが、メインは投資信託。現在保有数は20本。基本スタンスは短期売買でなく、長期保有としています。

「投資信託で気をつける点は投資先が偏らないこと。今は、国内株式2割、海外株式3割、リート3割、その他2割(コモディティ等)を基準にしています」

ユニークなのは、資産配分の考え方。一般には「貯蓄と投資が50:50」というように、割合で配分を考えますが、エッセンシャルワーカーさんは貯蓄として保有する「金額」を決めている点。

「夫婦とも、安定的に現金給与を受け取ることのできる職に就いているということもあり、貯蓄として持つ額は給与の3~4カ月分を目安としています。それ以外の金融資産はすべて換金性の低い保険や投資信託でいいという考えです。ただ、保険はこれ以上に増やすつもりはありません」

30代そこそこの達人のあるべき姿とは

数年前から「資産運用の時代」といわれ、国も金融機関も盛んにアピールするものの、いまひとつアップしない個人の投資額と投資熱。しかし、それに反して、エッセンシャルワーカーさんはまさに投資中心の資産状況となっています。「投資する理由は、現在の世界情勢を鑑みるに日本円で資産を保有していること自体もリスクであると言えます。世界がインフレ基調である以上、日本円の価値は目減りしていくと考えているためです」

とくに目標額はないが、定年を迎えたときに退職金も含めて1億円の金融資産があれば、と考えているといいます。一切リスクを取らず、貯蓄商品だけでも、年間250万円が増える家計ですから、そのペースが維持されれば、その目標は達成できるでしょう。しかし、エッセンシャルワーカーさんは「キャピタルゲイン+インカムゲイン=運用益」を含んでの金融資産を、自身の未来に描いています。

30代そこそこの達人の、それが同年代が「見本とすべき」姿かもしれません。

エッセンシャルワーカーさんの投資術

「ボーナスからの貯蓄分は証券口座に現金として預け入れ、毎月の積立で投資信託、購入することで分散投資となるようにしています。また、金融機関、商品などの分散も心掛け、ポートフォリオが偏らないように意識しています」なかなか貯蓄できない人へ達人からアドバイス

「とにかく、天引きもしくは給与預入直後の自動引き落としで先取りの貯金がおススメです。また、お小遣いは金額を決めているわけではなく、貯金額と生活費を引いた後に余った金額をお小遣いとするようにしています」取材・文/清水京武

【関連記事をチェック】

35歳で3500万円!「本業で収入を増やし、投資効率を上げることに注力する」という貯蓄達人

40歳会社員、マネプラ相談から2年半でマンション購入、貯蓄は700万円に倍増!! 「新しい仲間もでき人生が変わりました」

50歳で金融資産は7000万円超 「夫がうつ病になっても、貯蓄のおかけで不安はなかった」

50歳で金融資産は2700万円+保険商品の貯蓄達人! 「20歳からコツコツ積み上げた金融資産は、離婚も乗り越える」

31歳で1000万円の貯蓄達成!「正社員には負けたくない、その気持ちがモチベーションに」

37歳で年間800万円を貯蓄する達人!「経験、体験、投資には一切お金を惜しまない」