毎月の貯蓄額は平均46万円、さらにボーナスは全額の250万円を貯金

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、2人のお子さんもいる37歳の会社員でありながら、年間800万円のペースで貯蓄をし続ける、「シュウ」さんに登場してもらいます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■基本データ

シュウさん(仮名)

男性/37歳/会社員

妻(37歳/会社員) 子ども2人(5歳、3歳)

埼玉県/持ち家・一戸建て

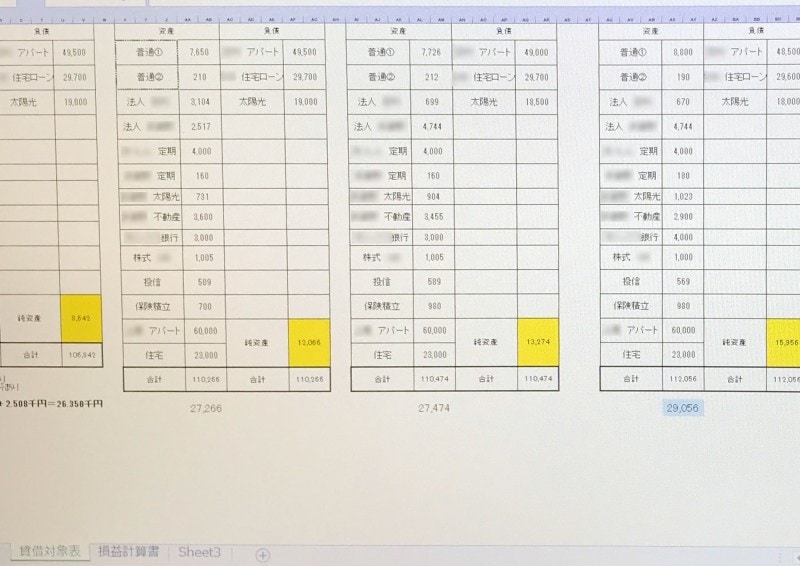

貯蓄達人・シュウさんの家計収支データ

貯蓄の「1.7%」に入る人たち

この連載は、ひたすら人様の貯蓄にこだわる内容ですが、では、実際に一般市民はどのくらい貯蓄をしているのでしょうか。クレジットカードの「JCB」でおなじみ株式会社ジェーシービーが男女1000人(20~69歳)を対象に調査したところ、2018年の1年間で増えた貯蓄額の平均は57万2000円だったそうです。これが多いか少ないかはさておき、注目すべきは「0円」が実に全体の39.8%を占めていたということ。これは、「5人に2人は1年間まったく預金口座の残高が増えなかった(去年より減った!!という人も含む)」ことを意味します。皆さん、大丈夫でしょうか……。

しかし、ここで取り上げるのは、それとは対極の方々。先の調査で「500万円以上」という、頭がクラクラするような方が、全体の1.7%いらっしゃいます。わずか1年でこんなに増やす人たちって一体何をどうしているのか。今回登場いただくシュウさんから学びたいと思います。

収入源は複数持つ

まずは、シュウさんご本人に昨年1年間の貯蓄額をうかがいました。毎月は平均46万円、さらにボーナスは全額の250万円。合わせて年間貯蓄額はおよそ800万円となります。まだ37歳。お子さんは5歳と3歳。驚異的と言わざるを得ません。ここで賢明な方なら気づくはずです。この数字、世帯収入が手取りで800万円以上でなくてはあり得ないということに。そう、そもそもの収入が高いのです。実際のシュウさんの世帯収入は1450万円。それだけあれば、貯蓄もできるよという人もいるでしょう。しかし、ここに達人の極意が隠れています。それは「収入源は複数持つ」ということです。

シュウさんの給与は手取りで月額45万円、同じく会社員の奥様が23万円。ボーナスはシュウさんが年間200万円、奥様が50万円という内訳です。これに児童手当を加算すると年間1090万円。つまり残り360万円は副業、サイドビジネスからの収入ということです。

具体的には、まず不動産収入があります。所有する物件はアパートが2棟(全18室)。家賃収入は月78万円、ローンの返済は月額44万円。現在、ローンの残高は7400万円。

太陽光発電による売電収入は月額17万円。こちらの借入による返済は10万円、ローン残高は1700万円。他に固定資産税、その他コストを差し引くと、両者の毎月の利益はざっと28万円。ともに5年以上が経過しているが、大きなトラブル、アパートの空き室リスクはないといいます。

他にコンサルタント業も行っています。1社に対して、月1回1時間程度、財務と資本に関するアドバイスをしています。

結果的にこれらサイドビジネスがしっかり利益を生んで、超ハイペースの貯蓄を実現しています。しかし、単に貯蓄を増やすという目的にならないよう気を付けているのだとか。

「老後の生活のためと思い始めた瞬間から守りの姿勢に入り、費用を削ることばかり考える。結果、増やすことに頭が回らなくなり、お金は次第に減っていくと思います」

「半年ごとにエクセルでバランスシートを作っています」(シュウさん)

旅行も外食も、大事な経験の場、情報収集の場

もうひとつ、資産を増やすコツとしてあげてくれたのが「経験や体験、投資にはお金を一切惜しまない」ということ。例えば、シュウさんの小遣いは月7万円。そのうち書籍には2万円程度費やしています。セミナー代も少なくありません。ともにテーマは投資、財務、計税、税制など。関連の新刊本は図書館にも足を運び、逐一チェック。そういった知識の吸収は「投資効果という意味で計り知れません」と、シュウさんは言います。

「作家の橘玲氏の作品は随時チェックしています。分かりやすく実践的なので非常に参考になります」(シュウさん)

また、海外旅行についても、単純に家族と楽しむ、あるいは家族サービスといった側面も当然ありますが、一方で経験、体験の場として大事にしているのだとか。

「新しい発見や考えを見直したり、投資の対象が新たに発見できたり、見聞が拡大するという点で旅行は欠かせません。美味しい飲食店や食品等も同様。大事な情報収集になります。そして、それはお金や時間を惜しんでは得られないものだと思うのです。また、こういったコストは経費計上できるため、税金対策にもなります」

さらに言えば、外食や旅行は本当に投資のヒント、役立つ情報となるのか。それとも単なる浪費なのか。そういった、冷静な目も不可欠だと言います。その見極めこそが達人の達人たる所以なのでしょう。

貯めたいなら、貯まるような使い方をすべき

貯蓄はお金を貯める、その額を大きくする行為です。貯められない人は、それを我慢や忍耐、努力で遂行しますが、「貯蓄の達人」は総じて楽しみながらスイスイ行います。「確かに、自由に使えるお金が増えるという点で、貯蓄は楽しくもあり、わくわくする行為でしょう。しかし、大事なのはその貯蓄を家族や周囲の人に喜んでもらえるよう、もしくは自分の成長につながるよう使えるかどうか。これは綺麗ごとではなく、そういう目的や背景がないと楽しくないし、長期的な貯蓄はできないと思います」

現在、毎月の生活費は51万円。他に、所有する不動産の維持管理コストやローンの返済等を含めずにこの額は、決して「節約している家庭」のそれではありません。シュウさんも、多少の忍耐や努力は必要なものの、もっと家計を切り詰めることは難しくないと言います。

「しかし、それは私にとって魅力あるライフスタイルになりません。老後を迎えても働けるスキルや経験を今のうちから得ておきたいと、私は考えます。だから、そのために必要な体験や学びのために今、お金を使う。それが結局はより貯まることになるはずです」

貯めたいなら使う。貯めるために使う。この発想が貯蓄の基本、土台になっている。そのことが、奇跡の貯蓄ペースを生み続けるシュウさんの、最大の強みなのかもしれません。

シュウさんおススメ貯蓄法

「共働きでかつ長く働く。ボーナスはできるだけ貯蓄をする。あと、自分でできることは自分でやる。庭の手入れやキッチン水栓の取り替えなど」なかなか貯蓄できない人へ達人からアドバイス

「FP(ファイナンシャル・プランナー)に相談してはどうでしょうか。私自身、FP1級の資格を持っているので、実際に相談したことはありませんが、どうやって資産を増やすか、節税するかを実体験に基づいて説明してくれるFPの方がいれば、私もぜひ相談したいです」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

マネープランクリニック・2019年夏の人気ランキングまとめ20!

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期 !?

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」