【ガイドが動画で保険会社の業績を解説します!】

個人保険の新契約件数は22社が前年比マイナス

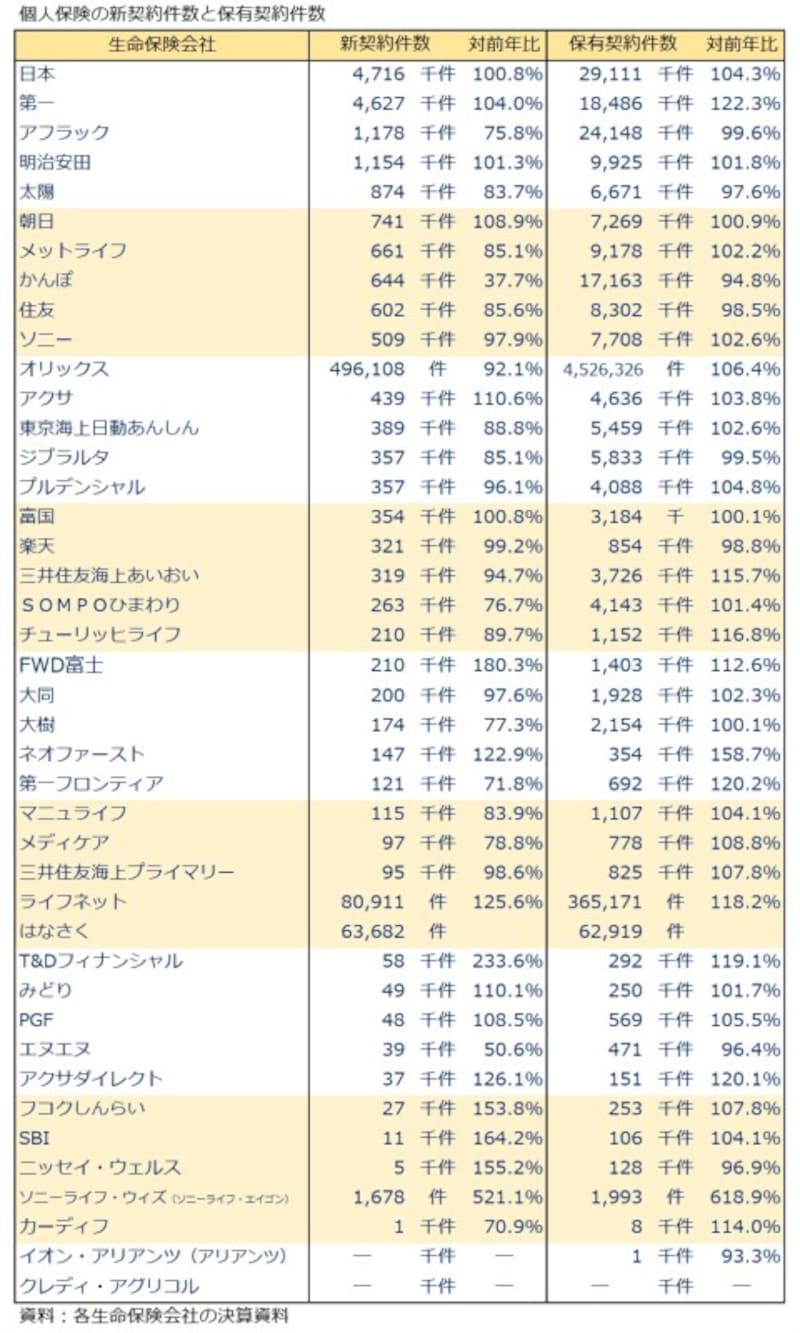

最初は生命保険会社42社(前年から1社増)の個人保険の新契約件数と保有契約件数を、新契約件数が多い順に並べてみました。各社の決算内容をそのまま載せているので、件数の単位に千件と件が混在しています。「-」は件数がありません。

個人保険の新契約件数と保有契約件数

2019年度の新契約件数が最も多かった生命保険会社は日本生命で、前年度から0.8%増の471万6千件となっています。第一生命が4.0%増の462万7千件で日本生命との差を前年度から縮めています。3番目のアフラックは前年度の4番目から上がっていますが、新契約件数はがん保険を中心に約38万件も減らしています。前年度3番目に多かったかんぽ生命は、不適正な保険募集による業務停止が大きく影響し、前年度から100万件以上減らして64万4千件になっています。

新契約のある40社を合計すると約2079万件になり、前年度の約2252万件から173万件も減っています。かんぽ生命とアフラックの影響が大きいですが、他にもエヌエヌ生命(前年比49.4%減)や第一フロンティア生命(前年比28.2%減)のように大きく減らしている保険会社があります。

保有契約件数でも最も多かったのは日本生命で、前年度より4.3%増えて2911万1千件となっています。2番目はアフラック(2414万8千件)、3番目は第一生命(1848万6千件)でかんぽ生命を抜いています。保有契約件数を全社合計すると1億8746万件になり、前年度から約3%増えていて、件数の多い9社だけで日本の人口を超える1億3025万件にもなります。また、上位10社で1億3796万件になり、全体の73.6%を占めています。

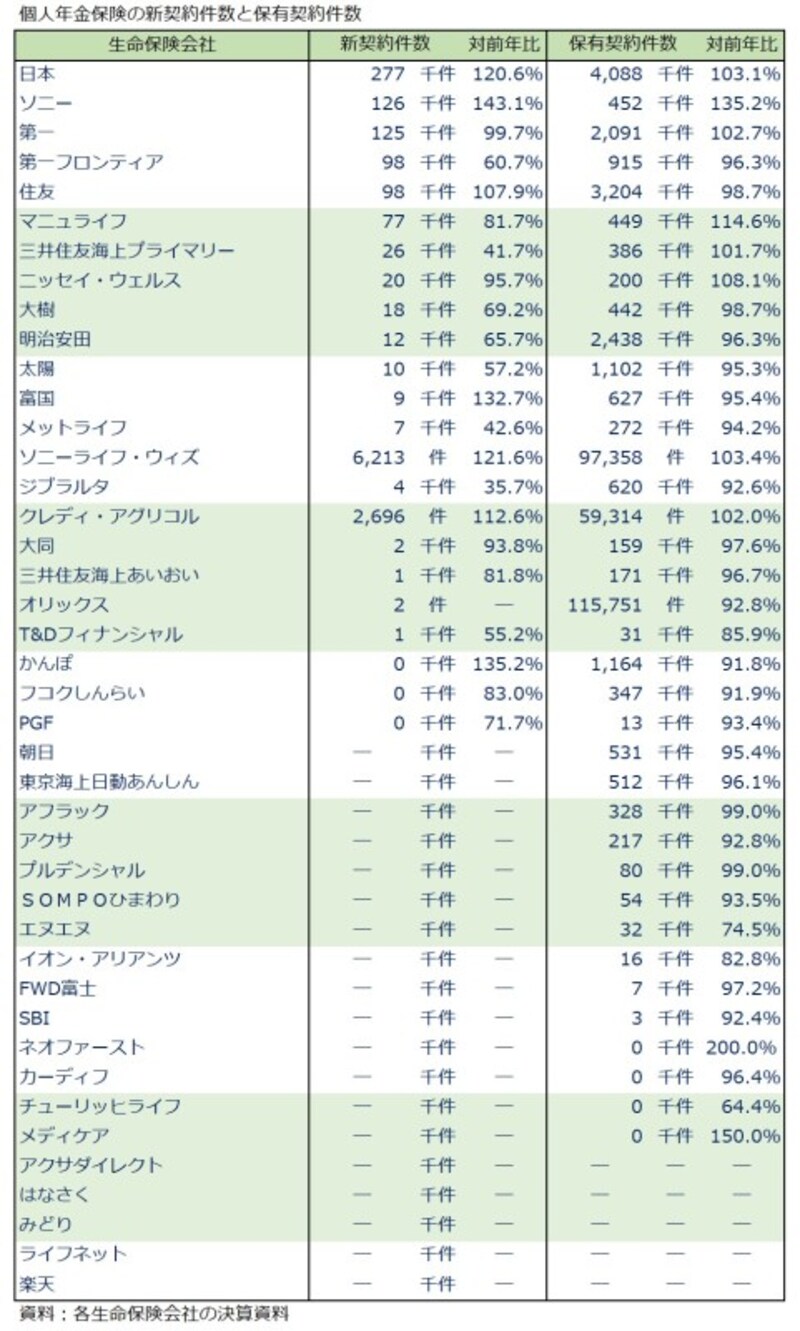

個人年金保険の新契約件数は6社でシェア87%

次に個人年金保険の新契約件数と保有契約件数を、新契約件数の多い順に表にしてみました。

個人年金保険の新契約件数と保有契約件数

個人年金保険は新契約のない保険会社が多く、新契約があっても前年度より増やしているのは7社しかありません。最も新契約件数が多かったのは前年度と変わらず日本生命で、27万7千件となっています。2番目はソニー生命(12万6千件)で前年度の6番目から大きく上がっています。

全社合計の新契約件数は92万件で前年度から6万件も減らしています。超低金利が続いていることで、特に円建ての個人年金保険は、加入者にとっても保険会社にとっても昔に比べて商品的な魅力がなくなってきているのでしょう。ソニー生命は変額の個人年金保険が好調なようです。個人年金保険の新契約は一部の保険会社に集約されてきており、上位6社の件数が全体の87%を占めています。

保有契約件数でも日本生命が408万8千件で最も多く、2番目が住友生命(320万4千件)、3番目が明治安田生命(243万8千件)となっています。全社合計では2122万3千件で、前年度から19万件減らしています。人生100年時代と言われるようになってきたなかで、個人年金保険の保有契約件数が業界全体で前年比マイナスなのは大きな衝撃です。時代は変わっていきそうです。

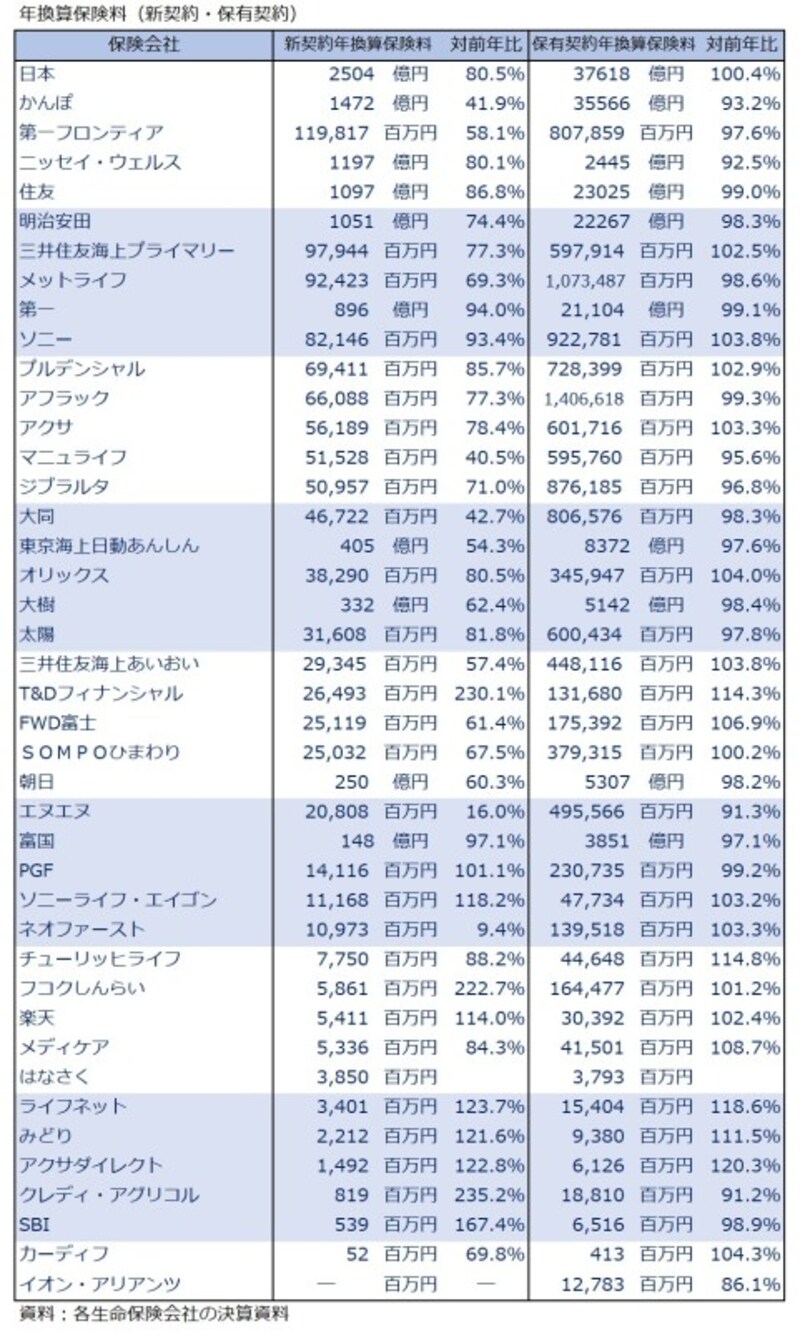

新契約の年換算保険料は軒並み前年比減

契約件数に続いて今度は新契約と保有契約の年換算保険料を、新契約年換算保険料の多い順に並べてみました。※年換算保険料とは、1回あたりの保険料を支払方法に応じた係数を乗じて1年あたりの保険料に換算した金額のことです。わかりやすく大雑把に言えば、保険会社が加入者から受け取る保険料総額のことです。

年換算保険料(新契約・保有契約)

新契約の年換算保険料も日本生命が最も多く2504億円ですが、前年度からは19.5%減っています。前年度最も多かったかんぽ生命は、年換算保険料でも業務停止の影響が大きく、前年度から58.1%も減らしています。新契約の年換算保険料をみると、多い方から21番目の三井住友海上あいおい生命まで全て前年度から減らしています。全体では実に30社が前年度比マイナスで、特にネオファースト生命は90.6%減、エヌエヌ生命は84%減と、普通の会社ではあり得ないような減り方をしています。新契約の年換算保険料を全社合計すると1兆9381億円にもなりますが、前年度が2兆9864億円なので、前年に比べて実に1兆円以上も減っています。経営者向けの保険に対する税制変更や金利低下による運用環境の悪化等の影響も大きいですが、新型コロナウイルス感染症の影響(移動や面談の制限)もかなり大きそうです。多くの生命保険会社にとっては、厳しい1年だったと言えるでしょう。

保有契約の年換算保険料が最も多かったのも日本生命(3兆7618億円)で、前年度より辛うじて0.4%増えています。2番目のかんぽ生命(3兆5566億円)は前年度(3兆8164円)から6.8%も減ったことで日本生命に逆転されてしまいました。3番目以降は住友生命(2兆3025億円)、明治安田生命(2兆2267億円)、第一生命(2兆1104億円)の順になっています。

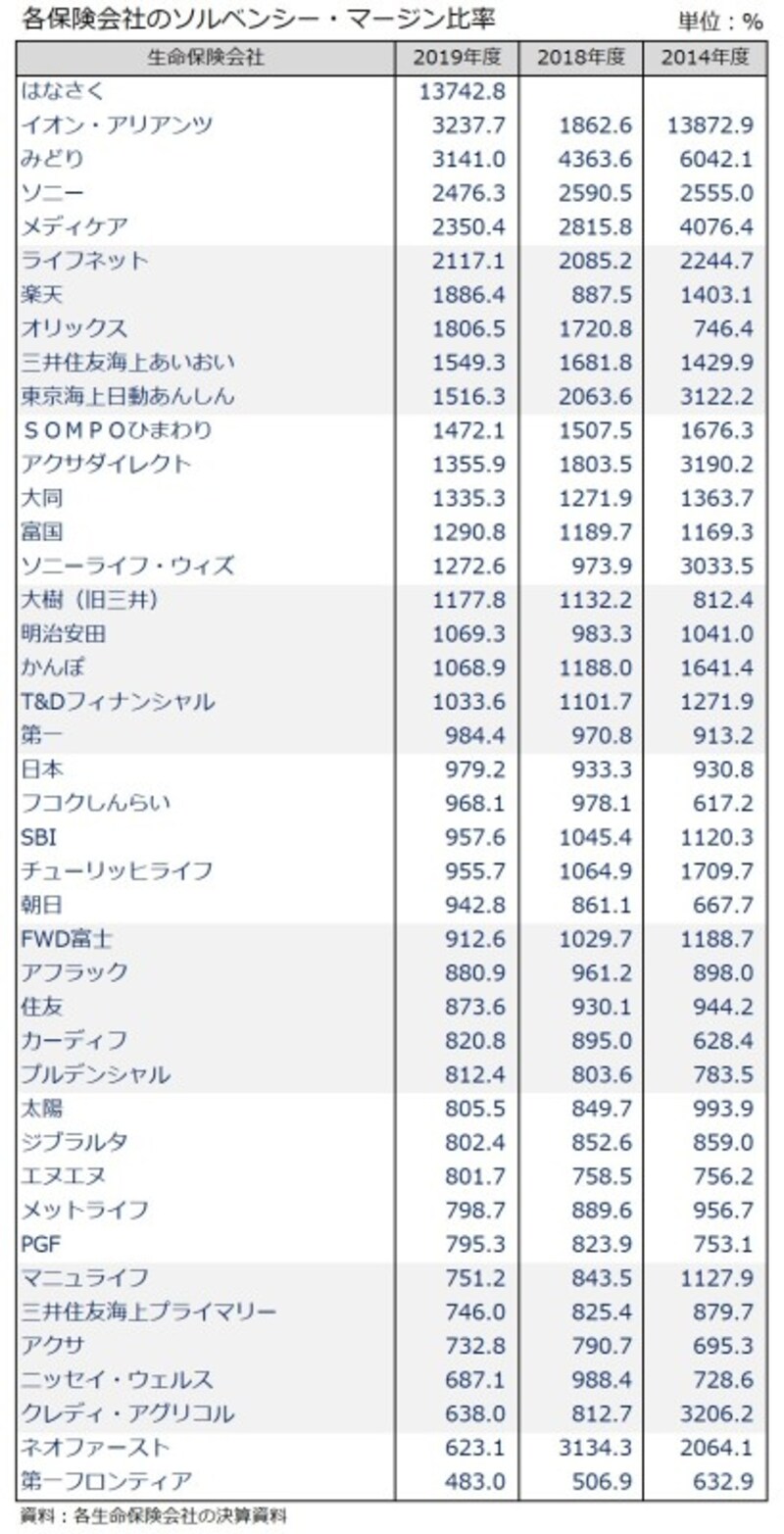

ソルベンシー・マージン比率は19社が1000%以上

最後にソルベンシー・マージン比率を、比率が高い順に並べてみました。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の一つで、保険金等の支払余力がどのくらいあるかを表しています。比率は高く安定している方が良く、参考までに前年度(2018年度)と、変化がわかるよう5年前(2014年度)も載せておきました。単位はパーセントで表記しています。

各保険会社のソルベンシー・マージン比率

ソルベンシー・マージン比率を前年度と比べてみると、41社(はなさく生命を除く)のうち27社で下がっています。5年前の2014年度と比べてみても26社で下がっています。しかし、どこも健全性の目安とされる200%は大幅に上回っており、保険会社の経営状況を不安視する必要はありません。最もソルベンシー・マージン比率が高かったのは、新しく開業したはなさく生命(13742.8%)で、2番目は社名変更したイオン・アリアンツ生命(3237.7%)となっています。ただ、ネオファースト生命が前年の3134.3%から623.1%へ急降下したり、イオン・アリアンツ生命が1000%以上も急上昇したりているように、新しい保険会社や規模の比較的小さい保険会社は急激に変化することもあります。加入者にとっては、比率は高いに越したことはないですが、高いだけでなく安定もしている方が、より安心できるのではないでしょうか。

ここでは生命保険会社の契約件数と年換算保険料とソルベンシー・マージン比率を確認しましたが、保険会社の決算資料やディスクロージャー誌をみると、経営状況を詳細に確認できる情報が沢山載っています。共済でも決算資料等があり、同じように経営状況を確認することができます。他の保険会社や共済と比べたり、過去との違いを比べたりしてみると、その保険会社等の現状をより理解することができます。加入していたり気になったりしている保険会社等があれば、時々確認してみると良いでしょう。

【関連記事をチェック!】

保険って何?なんで入らないといけないの?【誰でもわかる保険のキホン】

自分が入っている保険って何?すぐに調べる方法【誰でもわかる保険のキホン】

新社会人が入るべき保険って?【誰でもわかる保険のキホン】

病気やケガに備える保険の種類ってどんなものがある?【保険のキホン】

死亡に備える保険の種類ってどんなものがある?【保険のキホン】