新社会人は何に備えておくとよい?

世の中にはいろいろな保険があるので、備え方もいろいろできます。例えば、新社会人は高校卒だと20歳前、大学院修了でも20歳代半ばでとても若いので、死亡する可能性は他の年代に比べて非常に低いです。しかし万が一死亡したら、親等は悲しむだけでなく、葬式代等の想定外の支出も伴います。保険の場合、起きる可能性が非常に低ければ、保険金額を数百万円に設定しても支払う保険料は少額で済みます。【ガイドの松浦さんが新社会人にオススメの保険を動画で解説】

違う例では、スポーツ等によってケガが起きる可能性は死亡よりも高いので、同様に保険金額(給付金額)を数百万円に設定したら、支払う保険料はかなり高額になってしまいます。でも、設定額を数万円から数十万円程度に下げたら、現実的な保険料になります。

新社会人が用意しておきたい保障の考え方

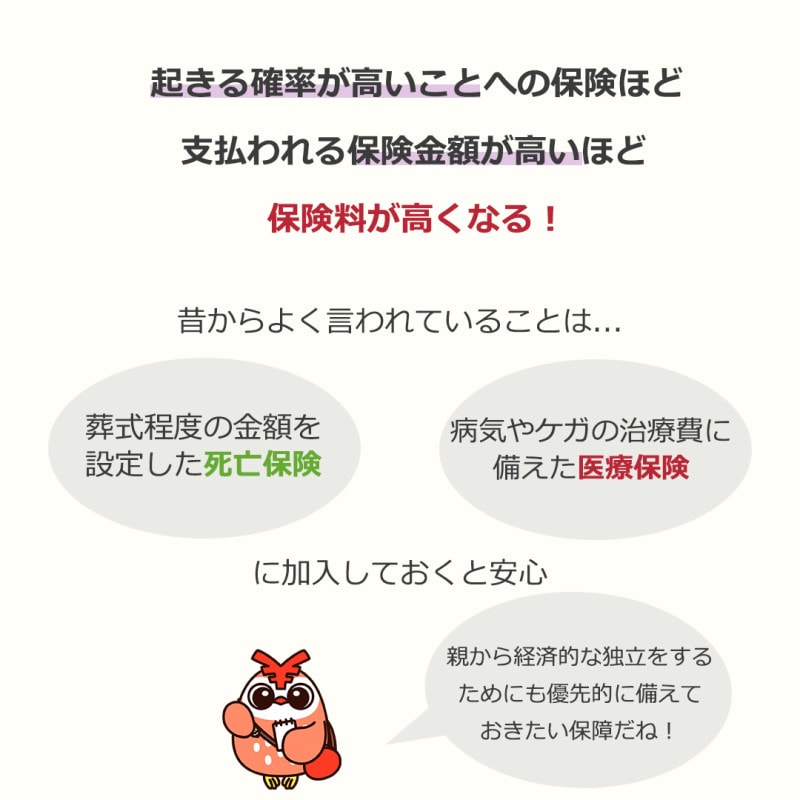

どのような備え方をするかは勿論自由ですが、昔からよくいわれるのは、葬式程度の保険金額を設定した死亡保障と、病気やケガでの治療費等に備えた医療保障を確保しておくことです。社会人になったら親から経済的な独立をするためにも、優先的に備えておきたい保障と言えます。

新社会人が加入しておきたい保険の種類

葬式代程度の死亡保障を備えることができるのは、終身保険(共済)や定期保険(共済)です。他に似た保険で、ドル建て終身保険や変額終身保険、積立利率変動型終身保険、収入保障保険、養老保険等があります。終身保険と定期保険の主な違いは、保険(保障)期間です。終身保険は保険期間が一生涯なので、受取人が保険金をいつか必ず受け取れます。定期保険は期間が一定期間(10年間や60歳まで等)なので、受取人が保険金を受け取ることなく期間が満了することもあります。保険金を受け取れる確率が低い分だけ、定期保険の方が払う保険料は割安になります。病気やケガでの治療費等に備えることができる保険は、終身医療保険(共済)や定期医療保険(共済)です。こちらも終身と定期の違いは保険期間です。病気やケガはいつ起きるかわかりませんが、特に病気は高齢になるほど累進的に受療率が高まります。保険料はその受療率に連動するような設定になっているので、新社会人が短期間の医療保険に加入すると保険料はかなり少額で済みます。終身医療保険でも保険料を払う期間が長いと、月々支払う保険料は比較的少額で済みます。

他にも、行動が活発な新社会人であれば、自動車を運転するなら自動車保険、自転車に乗るなら自転車保険(個人賠償責任保険)、スポーツをするなら活動団体が用意している傷害保険、ゴルフをするならゴルフ保険等、個々の生活スタイルに合わせて加入しておきたい保険はいろいろあります。

知らないほど怖いことはありません。保険についても誰かに教えてもらうのを待っているのではなく、自発的に学び、必要なら加入するようにして、社会人として責任ある行動を心掛けましょう!

【関連記事・動画をチェック】

保険って何?なんで入らないといけないの?【誰でもわかる保険のキホン・第1回】

自分が入っている保険って何?すぐに調べる方法【誰でもわかる保険のキホン】