アドバイス1 セカンドライフへの準備は今からでも間に合う

まずは将来の収支をざっとシミュレーションしてみましょう。ご主人の就業期間は65歳までで、その間は今と収支、貯蓄ペースは変わらないとします。65歳以降は年金生活(受給額は65歳まで就業分を加味し、夫婦の年金を手取り316万円と試算)。 また、退職時には退職金900万円と確定型拠出年金200万円を受け取ります。

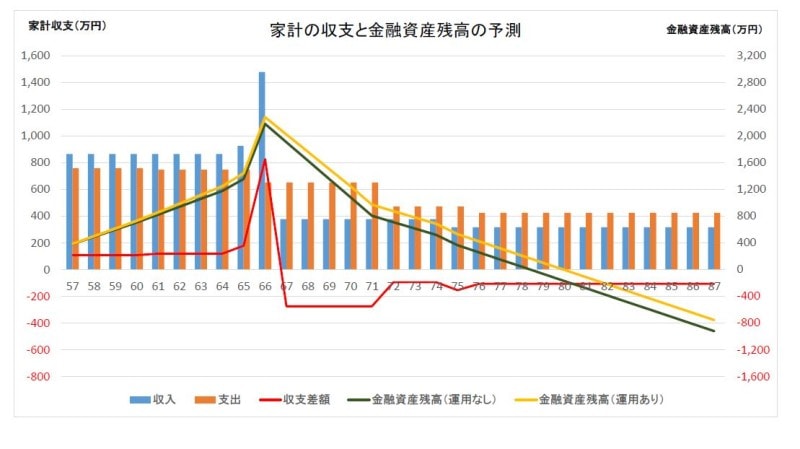

「るな」さんの貯蓄残高の推移

コストの変化としては、クルマは75歳で売却。生活費も定年後は仕事の付き合いなどが減るはずですから、66歳以降は現在の80%(年間で約380万円)としました。

その結果ですが、図表でも示したとおり、運用による利益を考慮しない(元金のまま推移)と78歳、考慮(平均運用利回り2.5%)しても、計算上は80歳で手持ちの資産が底を尽きます。人生100年時代といわれる今、この老後資金では心許ないということになります。しかも、このシミュレーションには、不定期の大きな支出は盛り込んでいません。

したがって、資金的に老後への不安を解消するためには、今後をご夫婦のセカンドライフに向けた準備期間にシフトしていくことが望ましいと考えます。生活水準についての希望や思いもあるでしょうが、一般的に見て、世帯収入も年金の受給額も高いのですから、その準備は今からでも十分間に合うと考えます。

アドバイス2 87歳までの30年間で1250万円の削減

老後資金が不足することへの対策として、相談者ご夫婦ができることは、生活費の削減ということになります。現在のような家計管理をいつから始められたかは不明ですが、例えば、ご主人からるなさんに渡されている16万円の生活費に対して、計上されている支出は16万5000円。わずかですが予算オーバーです。趣味娯楽費も一般的な水準と比較すれば多めですし、ご主人にも別途同様の支出があります。そのご主人が支出している雑費と小遣いの計22万円。こちらも圧縮する必要性があるでしょう。つまり、ご夫婦ともに支出を抑える必要があるわけですが、ともあれ、ご主人の支出内容が不明では、家計管理はできません。ここを明らかにして、ご夫婦で取り組んでほしいと思います。

では、具体的にどのくらいの削減が必要でしょうか。先のシミュレーションでは、87歳の時点で資産はマイナス750万円。このときに500万円程度資産が残っている状態にするためには、さらに1250万円の老後資金が必要になります。しかし、収入が変わらないならば、家計改善を実行して、87歳までの今後30年で1250万円、家計支出を削減しなくてはいけません。

仮に、65歳までの8年間で500万円、それ以降、87歳までの22年間で750万円の改善目標を設定するとします。その場合、65歳までに年間62万5000円(毎月5万2000円ほど)、66歳からは、現在の生活費の80%の生活費とした上で、さらに年間34万円(毎月2万8000円ほど)のコストダウンが目安となります。

ただし、これはあくまで現在の収入と生活費から逆算をして割り出した目安に過ぎません。今後、就業期間をどうするか、現在の、そしてリタイア後の生活費をどうするかによって、金額そのものも変わってきます。

投資については「つみたてNISA」を毎月3万5000円で始められたとのことですので、貯蓄内容がデータどおりであれば、実際の投資はこれに確定拠出年金が加わるので、バランス的にはいいと思います。「つみたてNISA」は、就業期間中(65歳まで)は継続していいでしょう。

アドバイス3 「老後」は夫婦でともに乗り越えるべき難局

さて、ご相談者のるなさんは、老後に向けてご主人が考え方を変えてくれるよう、積極的にコミュニケーションを取りたいと思われているとのこと。実際、シミュレーションした結果から、老後資金は不足気味だといえます。このことをきっちり伝えるには、まずは公的年金額と老後の生活費(住宅ローン返済中と完済後、クルマの有無等で年齢によって異なる)を比較し、どのくらいマイナスかを数字でイメージしてもらう。例えば、そのマイナス幅は67~71歳がもっとも大きく、年間275万円。この5年間だけで貯蓄を1375万円取り崩すことになります。

年金による不足分をカバーするのが、自身で用意する老後資金ですが、定年を迎えた時点での金融資産と退職金、確定拠出年金の合計額がそれに該当します。るなさんの世帯では2280万円。この数字もしっかり認識して、それがどのくらいのペースで減っていくのか(実際の数字は図表に表示)、これも数字でイメージしてもらうとわかりやすいと思います。

話題となった「老後の不足額2000万円」を引き合いに出せば、老後資金は2000万円に届きますが、一般世帯より生活水準が高いため、結果的に足りなくなりそうだということも、老後について話し合うための、ひとつの材料になると思います。るなさん自身の健康面の不安、お互い節約を行う必要があることなども、併せて伝える。その上で、ご主人に老後の備えについて、関心を持つ、現状を認識してもらうよう話してみてください。

今現在、貯蓄もでき、収支がしっかり回っているため、なかなか関心は向かないかもしれません。しかし、これまでご夫婦で歩んできた紆余曲折、ご苦労のあった時期と同様に、老後も乗り越えないといけない難局であることを、ご夫婦で共有し、そのために協力し合うことがもっとも重要だと考えます。

相談者「るな」さんから寄せられた感想

このたびはありがとうございます。漠然と、ぼんやりと考えていたことに対して、実際に具体的数値と根拠を示していただき、とても有意義なことと実感しております。結婚した頃、30代だった二人には、「老後」という言葉はどこか自分とは縁遠いもの、いつか来るけどまだまだ遠いもの、目の前の生活に必死でそれはずっと先のこと。それが実際目の前に突然ハッキリと姿を現しようやく「現実」のものとなりました。とうとう自分にも老後が現実にやってくるのだと。恥ずかしながら、こんな年齢になってようやく気が付かされたのです。単に金銭の問題だけではなく、夫婦の関わり方の問題、今までの人生の進め方が正しかったのか、間違っていたのか、それを真剣に考えるきっかけにしていただいたと思います。想定外のことが起こってしまうのが人生であり、それを乗り越えて明るい老後を楽しめるようになりたい、そのために具体的に夫婦で話し合っていこうと思いました。具体的には「生活費の見直し」であると示していただいたので良かったです。これこそ必要なものなのでしょう。夫との関わり方も変えていかねばなりません。ある意味第二の人生を始めるつもりで取り組んでいこうと思います。ありがとうございました!

★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?

57歳貯金900万。賃貸住宅のまま老後を迎えるのが不安

夫57歳、貯金は330万円。これから住宅ローンを組んで大丈夫?

57歳貯金3500万円。家族は特養にいる父一人。老後のお金が不安で困っています

57歳パート、貯金4400万。自宅売却とマンション買い替えて大丈夫?

【編集部からのお知らせ】

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

音声視聴アプリで聴けます。ぜひ登録してください!

iphoneの方はコチラ!もともと入っているアプリ、「Podcast」で、「家計防衛」で検索してみてください。

アンドロイドの方はコチラ! 「spotify」で聴くことができます