アドバイス1 目標とする月15万円の生活なら老後の不安は少ない

現在の家計収支全体を拝見すると、お子さんの教育費用が年間で約200万円、それを除く生活費も月10万円の赤字なので、年間収支はマイナス320万円。その分、手元資金が大きく減っていきますし、実際は保険を解約しないと補填できないわけですから、将来を不安に思ってしまうのも仕方ないでしょう。そこで、まずはシミュレーションをし、今後の資金の推移を確認してみましょう。

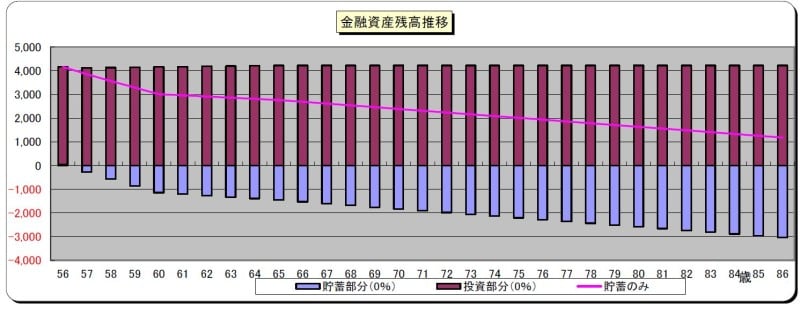

「暮らし上手になりたい」さんの今後の貯蓄額の推移

教育費は、大学院進学を前提とし、親戚からの資金援助は大学卒業までとします。その場合、お子さんが社会人になるとき、61歳にとなりますので、これ以降、目標とする生活費の「月15万円(住宅関連費、保険料、社会保険料を除く、基本生活費)」とした場合の結果ですが、30年後の86歳のとき、約1200万円の貯蓄残高があります。保険商品の利回りは考慮していませんので、実際はもう少し多いかもしれません。

では、基本生活費を月15万円、年間180万円に抑えることは可能でしょうか。現状の同生活費が年間210万円ですから、一人暮らしになることで通信費、食費の負担軽減、さらには将来的にはペット費用も減少することが考えられます。したがって、さほど節約を意識しなくても目標は達成できると考えます。

また、基本的には手持ち資金を取り崩す生活となりますが、これはご相談者だけでなく、年金生活となる人はみんなそうです。加えて、計算上、86歳で1000万円を超える資金がまだ残っているのであれば、想定外の支出にも十分対応できます。そう考えれば、資金的に老後の生活を不安視する必要はないということになります。

家計に関しては、通信費が2人分で2万5000円はやや高い気もしますが、総じて無駄な支出はなく、よく抑えられていると思います。以前はご主人を亡くされたことで、浪費もされたということですが、よく立ち直られたと思います。将来の家計も考慮されているようなので、その点で今後も心配はないでしょう。

アドバイス2 死亡保障を確保する必要性は低い

ただ、保険に関してですが、介護終身年金特約付きの定期保険について、更新時の10年後に特約を解約し、死亡保障も1000万円から500万円に変更する予定とのこと。しかし、ご相談者の死亡保障は、取り崩すことが前提とはいえ、ご主人の死亡保険金をご自身を被保険者とする一時払いの死亡保険商品とした時点で、十二分に確保されているはずです。そもそも、死亡保障は小さいお子さんなどの遺族の生活が困らないために確保するもの。お子さんが社会人になった時点で、死亡保障に必然性は低いことになります。10年以内に要介護2以上になる可能性ももちろんゼロではありませんが、それを踏まえて、介護終身年金特約を解除するのであれば、死亡保障も1000万円から500万円に減額するのではなく、解約としても良いでしょう。

保険についてもうひとつ。医療保険ですが、保障内容に保険料の支払い期間の明記がありませんでしたが、もしも終身払いでしたら、保険料は割高です。60歳もしくは65歳払込終了であれば、妥当でしょうが、そこは保険証券で確認してほしいと思います。

アドバイス3 楽しみと張り合いをもって、資格取得を目指してほしい

最後に今後のご自身の生活について。すでに英検準1級を取得されていて、さらに1級と通訳案内業の資格についても勉強されている。英語は趣味とのことですが、十分に社会的ニーズのあるスキルだといえます。観光ボランティアはもとより、好調なインバウンドを考えれば、それを活かして収入を得ることも決して「甘い考え」ではありません。そう考えれば、より張り合いも出るはず。楽しみながら、ぜひトライしてみてください。相談者「暮らし上手になりたい」さんから寄せられた感想

この度は貴重な機会をいただきまして、ありがとうございました。まずは、あまり心配する必要がないと教えていただき、心底ホッといたしました。死亡保険については、10年後に解約しようと思います。また、資格取得に楽しみと張り合いを持ってと励ましをいただき、お心遣いに涙が出そうでした。この貴重なアドバイスを何度も読み返しながら、今後は張り合いを持って頑張れそうです。本当にありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

52歳貯金なく、ローンの返済が世帯収入の50%に達しています……

52歳会社員、離婚して貯金ゼロに。3人の子どもの大学費用と、老後をどう乗り切ればいい?

54歳専業主婦、貯蓄330万円。住宅ローン完済が75歳で心配です

50代、母子家庭で頑張って働き、もう心身ともに疲れました

52歳母子家庭。老後のお金と教育費は足りますか?