東京の地価は6年連続で上昇

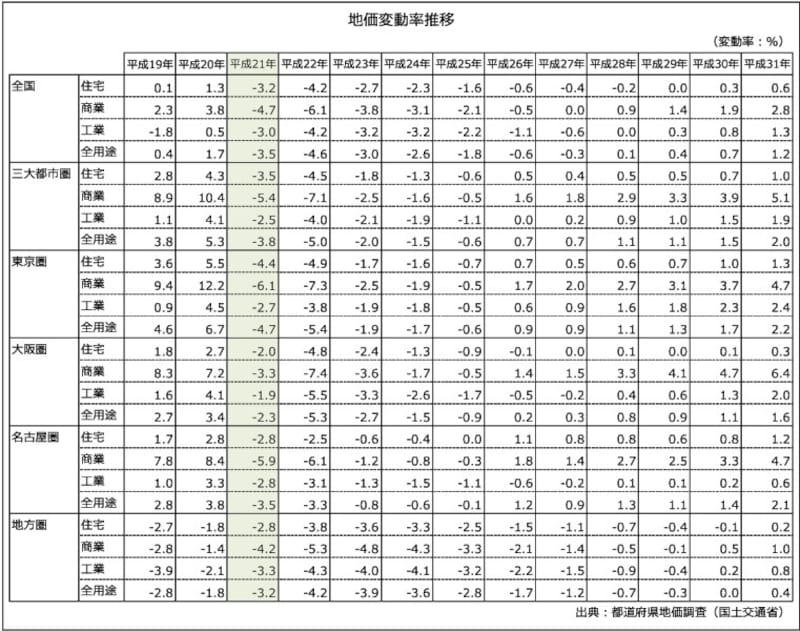

公示地価は一般の土地取引価格の指標として利用されており、この数値の推移を見ることで地価の変動を見て取れます。毎年1月1日時点の調査結果が3月に公表されていますが、2019年度の調査では、三大都市圏(東京・大阪・名古屋)の全用途の平均は+2.0%、商業地は+5.1%、住宅地は+1.0%と6年連続の上昇となりました。三大都市圏以外の地方圏でも、住宅地は平均+0.2%と平成4年以来27年ぶりに上昇に転じました。全国でも、全用途の平均が+1.2%と4年連続上昇となっており、全国的な地価上昇が鮮明に表れています。

雇用・所得環境の改善、低金利と住宅ローン減税の期間延長などの環境の下、オフィス市場の活況、2020年東京五輪開催によるインバウンド効果や再開発事業の発展、2019年10月の増税前の駆け込み需要などが後押しして、不動産価格が上昇していると考えられます。

なお、五輪に向けて整備された選手村の周辺では、跡地に大規模なマンションが建設されることで需給関係が悪化し、不動産価格が急激に下落するのではないかという不安の声がきかれます。しかし、選手村の跡地については、住宅のみでなく教育施設等としても利用されることが五輪招致委員会から発表されており、急激に下落に転じるとは考えにくいとの見方もあり不透明な部分も多いでしょう。

平成19年からの地価変動率推

地価上昇がオーナーさんに与える影響とは?

さて、地価の上昇はオーナーさんの資産価値にどのような影響を与えるのでしょうか。まず、相続税については、相続税および贈与税の財産を評価するために使われる路線価が上昇することで相続税評価額が上がり、相続税の負担は当然大きくなります。2015年の税制改正により基礎控除が「3000万円+(600万円×法定相続人の数)」と4割も縮小されたこともあり、地価上昇により、予想以上に相続税額が大きくなってしまうオーナーさんも多いでしょう。固定資産税額を計算するときに使用する固定資産税評価額についても同様です。こちらは、原則3年に1度見直しがされており、昨年2018年が評価替えの年でした。しかし、固定資産税については、地価の急激な上昇、下落により税負担の急増を緩和する負担調整措置がとられているため、直ちに大きな影響を及ぼすことはありません。

地価の上昇は、相続が発生する方や不動産を長期保有するオーナーさん、不動産を買いたい人にとっての恩恵はなく、むしろ、マイナスの影響ばかりです。しかし、逆に、不動産を売りたい方にとっては高値で売れるチャンスと言えます。

なお、地価上昇と賃貸住宅経営を考えるうえで、切っても切り離せない人口問題についても少し触れておきます。国立社会保障・人口問題研究所「日本の将来推計」によると、2015年の日本の人口は1億2,709万人、2025年に1億2,254万人、2035年に1億1,522万人、2065年には8,808万人まで減少、50年間で30.7%もの人口が減少するとの予測が立っています。

現在は堅調に上昇している地価ですが、今後の需給関係を考えると不安要素であることは間違いなく、賃貸経営への影響が懸念されます。

地価が上昇する中で10年前に行った相続対策はまだ有効なのか?

先述した通り、2015年の税制改正により基礎控除が大幅に縮小しています。税制改正以前に作成した相続対策では、基礎控除が減額された部分の見直しは必須であり、また、近年続いている地価の上昇部分についても注意が必要です。相続はいつ発生するか分からないため、特に、地価の上昇が続き相続税評価が上昇している時期には、定期的に相続対策の見直すことをお勧めし致します。もし、税制改正や資産価値の変化を反映していない相続税シミュレーションを放置しておくと、いざ相続が起こった時に、遺産分割の不平等という問題が発生し、争族へと発展してしまう可能性もあります。

たとえば、相続人が兄弟2人だった事例をお話します。優秀だった兄は、いつも両親からかわいがられていました。兄ばかり優遇されているように感じていた弟は、いつもそれを見て不満に感じていました。しかし、両親が亡くなった時の遺産分割については、兄弟平等に相続財産1/2ずつ分けると予てから言われており、弟も安心していました。しかし、兄の相続財産の中にはアパート1棟も含まれており、実際に相続を迎えた時には、10年前に比べ地価が急上昇。不動産価値が急上昇していました。

兄も、公平にしたいという両親の思いは理解していましたが、弟に補填するための現金の余裕はなく、結局、遺産分割は明らかに不公平なものになってしまいました。かねてより、不満を抱えていた弟は大激怒。大変な争族へと発展しました。

相続対策を行う際のポイント

相続対策の一つとして有効な手法として生前贈与があります。受け取り方は2通り、①暦年課税(110万円の非課税制度、110万円を超えた部分に対して贈与税が課税される制度)で、コツコツと基礎控除の範囲内で贈与していく方法と、②相続時精算課税制度(60歳以上の親や祖父母から20歳以上の子供や孫へ贈与する場合、2,500万円まで非課税)を利用する方法があります。これらの制度を活用することで、相続財産を課税されず減らすことができます。また、相続税の対象となる生命保険にも、「500万円×法定相続人の数」という非課税枠が設定されており、納税資金の確保という面でも相続対策として検討したいポイントです。

このような相続対策には、メリットだけでなくリスクやデメリットも潜んでいます。まずは専門家へ相談し、総合的に考えたうえで正しい判断をしていただければと思います。今後、2020年以降の不動産需要の低下や少子高齢化の影響による価格変動にも目が離せない状況です。日々アンテナを高く持って、相続対策の見直しを定期的に行い将来に備えていただければと思います。

【関連記事】