アドバイス1 現在の貯蓄は客観的に見て十分なペース

まず、現在の貯蓄ペースについてですが、データにある金融資産が現時点で計2300万円。それが毎年154万円、ご主人が定年となる60歳までの15年間続いたとして、新たに2310万円上積みされます。これに退職金2500万円(手取額は若干減る可能性あり)を加えると7110万円。また、ご主人は別途、積立年金障害保険と養老保険で、老後の備えとして820万円を用意しています。したがって、客観的に見て、それなりに贅沢な老後を送ったとしても、資金的にはさほど心配は要らないと考えられます。

ご相談の「この貯蓄ペースでよいか?」ということについては、あとはまおさんの気持ちの部分がどうかということ。この程度の老後資金の準備を目的として、意識的に貯めているのなら、このペースは十分だといえるでしょう。

実際にシミュレーションしてみましょう。収入は、定年となる60歳まで夫婦とも現状維持、それ以降は定年前の70%の収入で65歳まで働くとします。年金の受給額は現在の収入等から夫が198万円、妻が72万円としました。

生活費は、ご主人の負担分が不明なため、あくまで仮定として、住居費は年間100万円、生活費は世帯で408万円。66歳からはご主人の実家に移り住むため、家賃100万円(仮置きの金額)を生活費から差し引き、他の生活費についてはご主人が負担している部分は80%に、まおさん負担の生活費はそのままとします。大きな支出としては、自動車の買い替え費用に150万円、ご実家のリフォーム費用に500万円を計上しました。

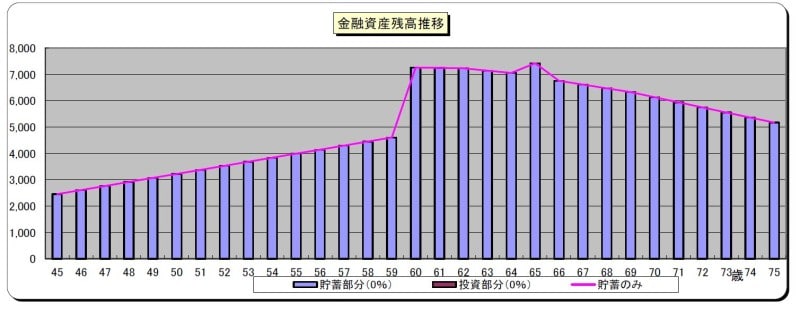

結果、まおさん65歳以降は毎年、年間収支は150万~200万円近い赤字となりますが、それでも金融資産残高はご主人75歳のときにまだ5170万円。100歳となっても底をつくことはありません。

「まお」さんの今後の貯蓄残高推移

アドバイス2 iDeCoは上限額まで引き上げ、国際分散投資を目指す

次に投資については、資金的にも時間的にもまだ余裕がありますし、まおさんの勤務先に退職金がないことを考えれば、ある程度リスクを取ってもいいと思います。投資手段としては、現在すでに始めているiDeCo(個人型確定拠出年金)の積立額を上限(勤務先の企業年金制度の有無などによって、毎月の掛金の上限額は2万3000円、2万円、1万2000円のいずれか)まで引き上げてはどうしょう。その資金は、格差是正により給与アップとなった5万円(家計データにある収入17万円)から捻出。ご存知と思いますが、iDeCoによって得た値上がり益や利息や分配金などは非課税となりますし、掛け金は全額、所得税控除の対象となりますから、その分、所得税や住民税が還付されます。

また、現在の投資状況を見ますと、投資額1500万円であってもそのうち1300万円が個人向け国債と、かなり偏っています。国内外の株式や債券・不動産を対象とした国際分散投資に切り替えることで、もちろん投資リスクはありますが、長期的には平均2.5%程度の利回りが期待できるはずです。

アドバイス3 負担は別々であっても家計全体は把握すべき

いただいたご相談には、夫婦で家計の財布が別々であること。そして、ご主人は浪費家で、あるだけ使ってしまうため、貯蓄はまおさんが頑張るしかない、と書かれています。支出データも、ご主人が負担されている家賃や水道光熱費、車両費は「0円」。これは単にご主人負担のため、そうされたのか。それとも、実際の金額を知らないから0円なのか。もし後者であれば、そういったことが、まおさんが抱く将来への不安や、フラストレーションの要因になっていると思われます。

本来、すべて見えるべき世帯の家計が部分的であっても見えないと、現状や将来を憶測で考えるしかありません。それがときにネガティブな発想や相手への決めつけを生んでしまうことはよくある話です。

結局、全体像が見えないなら、一生涯のキャッシュフローを正確に捉えることはできません。また、マネープランに何か問題があった場合、何から手をつけていいのか判断できなくなってしまいます。

家計負担を夫婦で分担されている、ご夫婦の事情はあるのでしょうが、やはり同じ世帯である以上、負担している支出額はお互いにしっかり把握しておくべきです。もし、それがわかった上で、「自分だけが貯蓄を頑張っている」と思うのなら、現状の家計状況とまおさんの気持ちをきちんと伝えた上で、毎月ご主人が積み立てている5万円をさらに増額するよう依頼することです。

見えないことで不安に感じるわけですから、今後はご主人とよく話し合い、家計全体をしっかり把握する。貯蓄とあわせてそのことも目指すべきところだと思います。

相談者「まお」さんから寄せられた感想

具体的な数字を見て、自分に合ったマネープランを立てられそうです。まず、貯蓄は今のままで生活に支障はないので、このペースをキープします。国債も間もなく一部が償還を迎えますので、別の投資方法を勉強してみます。給与が上がった分の一部は早速iDeCoの掛金増額に充てます。あとは、家計全体を把握し、安心できる老後になるよう主人と話し合います! ありがとうございました。★お金の悩みを解決!!マネープランクリニックの過去記事はコチラへ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武

【関連記事をチェック】

43歳貯金400万。実家に住むか住宅を購入するか迷う

43歳夫婦とも派遣社員。貯金は3000万あるが不安定

48歳夫婦で実家に毎月26万円を仕送り。老後は大丈夫?

47歳共働き貯金260万円。働き方と老後のお金どうする

44歳主婦。増えない貯金、借家住まいで先が見えない