事実婚して、老後に向けて今後の働き方で悩んでいます

仕事を続けるべきか迷う

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

alieさん(仮名)

女性/会社員/47歳

神奈川県/持ち家・マンション

■家族構成

夫(会社員/50歳)、猫2匹

■相談内容

去年再婚(事実婚)し、夫婦2人暮らしです。私に持病があるため、医療費が高額です。体調を改善するためには退職するのが望ましいですが、老後の生活を考えると働き続けるべきか迷っております。退職となれば入籍することになるので、夫の給与は家族手当が2万円ほど増えます。また、私がパートに出るとしても配偶者控除の枠内とすべきか、わかりません。ちなみに退職せず働き続ける場合、入籍が未定で、住まいであるマンションは夫名義のため、万一夫に何かあれば、という不安もあります。ご助言いただければと思います。

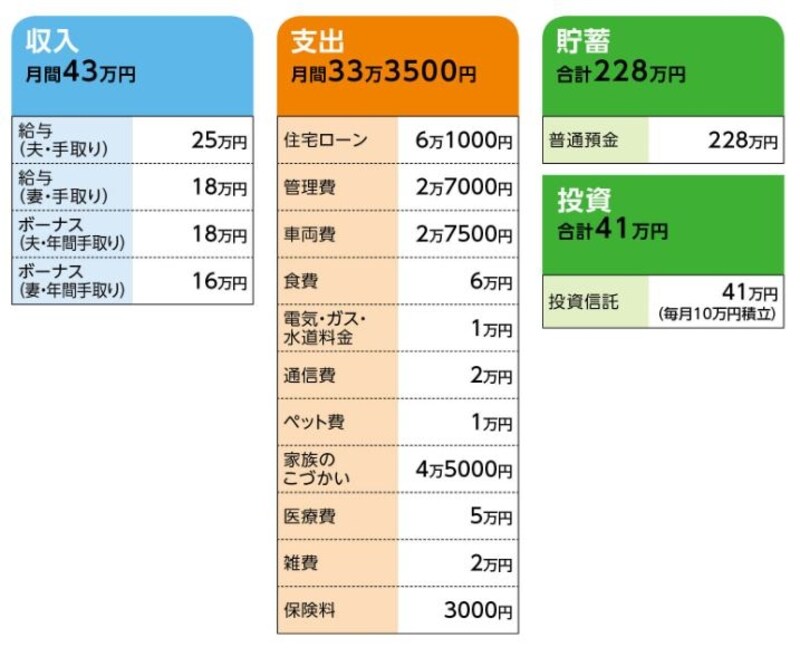

■家計収支データ

「alie」さんの家計収支データ

■家計収支データ補足

(1)子どもについて

子どもは夫、妻ともにいるが、成人し独立している

(2)加入保険の内訳

・妻/医療保険(保険期間75歳まで、入院5000円)=保険料1843円

・その他保険料1120円

(3)ボーナスの使いみち(昨年例)

家電、家具などの購入

(4)住宅ローンについて

・借入額 1600万円

・借入期間 31年

・金利 変動/2.475%

・ローン残額 966万円

(5)退職金

夫800万円(定年まで勤務した場合)、妻100万円(今退職した場合)

(6)両親について

妻の親/母(60代・別居している)

■FP平野泰嗣からの3つのアドバイス

アドバイス1 早期退職は資金面ではきびしい結果に

アドバイス2 遺言書は相続において最低限必要

アドバイス3 夫の死亡保障を確保しておきたい

アドバイスの詳細はこちら>>