国民年金基金とは(1)加入対象者

国民年金基金は、終身年金が基本です。生きている限り生涯受給することができます。

また、20歳以上60歳未満の国民年金の第1号被保険者だけでなく、60歳以上65歳未満の人や海外に住んでいる人で国民年金に任意加入している人も含まれます。

したがって、厚生年金に加入している人(第2号被保険者)やその被扶養配偶者(第3号被保険者)は加入できません。また、国民年金の保険料を払っていない人や保険料を免除(学生納付特例・納付猶予含む)されている人も加入できないことになっています。

実際加入する際は、住所地や職種を問わず加入できる全国国民年金基金、または特定の職種に従事している場合は職能型国民年金基金に加入することになります。

※参考:「国民年金基金の種類」(国民年金基金連合会)

国民年金基金とは(2)給付の種類

国民年金基金は、終身年金が基本です。生きている限り生涯受給することができます。また、掛金の支払により将来受け取る年金額が確定します。なお、老齢年金以外にも万一のときには、家族に遺族一時金が支給されます。国民年金基金の加入は、以下のような年金給付の型を「口数」で選択して組み合わせ、自分で将来の年金額を決めることになり、自分が何口加入するかによって受け取る年金額が決まります。自分のライフプランに合わせて、年金額や受取期間を設計できるようになっています。

給付の型は、終身年金A型・B型、確定年金Ⅰ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の7種類があります。

1口目は、65歳からの終身年金A型、B型のいずれかを選択します。A型とB型の違いは、同じ終身年金であっても、保証期間があるかないかです。A型は15年の保証期間がついていますので、受給前の他、保証期間中に死亡してしまった場合に残りの保証期間の年金原資相当額が遺族一時金として支給されます(保証期間のないB型は受給前の死亡に対して1万円の遺族一時金を支給)。

1口目はA型、B型を選択(国民年金基金連合会公式サイトより)

なお、掛金の上限があるので、月6万8,000円(1口目を含む)を超えてはならず、また、確定年金 (Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型)の年金額が、終身年金(A型、B型)の年金額(1口目を含む)を超えてはならないことになっています。

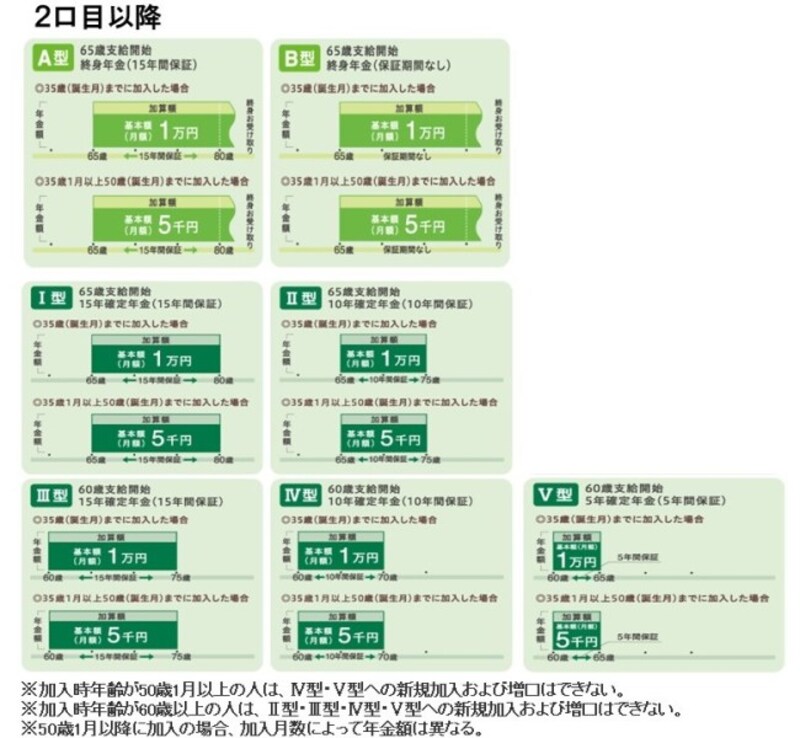

2口目以降はA型、B型のほか、受給期間が定まっている確定年金のⅠ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅴ型から選択(国民年金基金連合会公式サイトより)

例えば、1口目はA型で2口目はⅠ型を選択しようとする場合、加入時の年齢によって年金月額が異なります。

35歳の誕生月までに加入すれば、65歳から15年間は月3万円(年額36万円)、それ以降は終身で月2万円(年額24万円)の受給となります。一方、例えば、46歳で同じように加入する場合、65歳から15年間は月1.5万円(年額18万円)、それ以降は終身で月1万円(年額12万円)の受給となります。以上のことから、年金受給額の面からも早めに加入した方がよいといえるでしょう。

なお、50歳未満の人が誕生月以外に加入した場合、加入の翌月から次年齢に達するまでの月数に応じた額が年金額に加算されます。