国民年金基金とは(3)掛金の設定

国民年金基金の最大の特徴は、税制上の優遇措置です。

また、掛金の払込期間は60歳未満で加入した場合は、加入時から60歳到達前月までであり、60歳以上の国民年金の任意加入被保険者で加入した人は、加入時から65歳到達前月まで、又は任意加入被保険者でなくなる月の前月までです。

掛金額は、原則払込期間終了まで変更ありません。

なお、口数単位で、途中で掛金を増やしたり減らしたりすることができます。ただし、1口目は加入の基本となるものであり、1口目を減額して、掛金をゼロとすることや1口目の型を変更(A型⇒B型など)することはできません。

また、掛金には上限があり、1ヵ月68,000円です。iDeCoに加入している場合は、その掛金と合算しての上限となります。

掛金についても、若いうちに加入する方が安くなります。

1口目はA型で2口目はⅠ型を選択しようとする男性の一例を挙げると、26歳の誕生月に加入すれば、掛金額の合計は月11,895円ですが、46歳の誕生月に加入すると、掛金額の合計は月16,965円になります。女性の場合は、平均寿命が長いため、これよりやや高めになります。以上のことから、掛金額の面からも早めに加入した方がよいといえるでしょう。

国民年金基金とは(4)税制の優遇措置

国民年金基金の最大の特徴は、税制上の優遇措置です。国民年金基金の掛金は、公的年金と同様、負担した全額について社会保険料控除として所得控除を受けることができます。社会保険料控除とは、自分の分だけでなく負担した配偶者や家族などの掛金分が全て対象となる所得控除ですので、税制上とても有利になります。

また、国民年金基金から支給される老齢給付も、公的年金と同様、公的年金等控除を差し引いた金額が雑所得として課税されます。

実際に、これらの節税効果がどの程度のものなのか、事例を使って確認してみましょう。

フリーランスの夫婦の事例で検証してみましょう。

(事例)

Aさん(男性)は個人事業主(第1号被保険者)として事業を営む28歳です。次のような内容で28歳の誕生月に国民年金基金に加入する予定です。

※Aさんは国民年金保険料の未納がなく、Aさんの課税所得金額は300万円です。

Aさん

1口目 終身年金A型 月掛金9,500円

2口目以降 確定年金Ⅰ型 2口 月掛金6,710円 月掛金合計 16,210円

掛金額は月16,210円(年間194,520円)です。Aさんの所得から社会保険料控除として全額控除できます。また、このまま60歳まで支払うと、Aさんは65歳から15年保証の終身年金を毎月20,000円(年間24万円)、80歳までの15年間はさらに毎月20,000円(年間24万円)受け取ることができます(掛金や年金額は加入する年齢や性別によって異なりますので確認が必要です)。

Aさん年金受け取り図(イメージ)

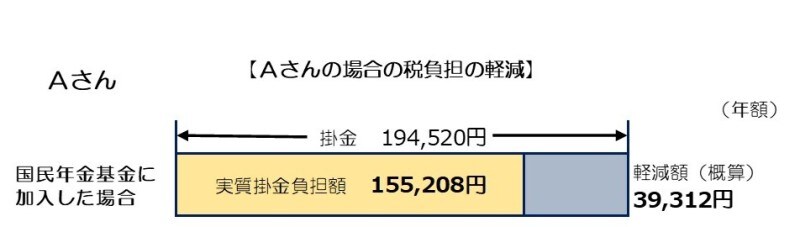

次に、Aさんの年間の税負担の軽減についてみてみましょう。

課税所得300万円のAさん(28歳0ヵ月)が、前述のプランのように国民年金基金に加入すると、所得税と住民税の合計で年間39,312円(概算)軽減されます。

16,210円(基金掛金月額)×12カ月×20.21%(税率合計)=39,312円(軽減額概算)

したがって、Aさんの場合は、実質掛金負担額は、年額155,208円(194,520円-39,312円)となります。※税率は所得税及び復興特別所得税の合計税率に住民税を合わせた合計負担率で、課税所得金額により異なります。

Aさんの場合の税負担の軽減

国民年金基金は掛金税制優遇の効果だけでなく、一生涯(終身で)老後の収入が確保できるというメリットもあります。自営業者やフリーランスの場合は、特に老後資金の準備方法として税制上優遇措置のある制度を活用するとよいでしょう。

なお、国民年金基金に対しては、よく「途中の引き出しはできない」と言われます。確かに、加入は任意ですが、一度加入すると資格喪失理由に該当しない限り自由に解約することはできません。ただし、目的を老後資金準備に限定する上では、これらの制約がメリットになると考えることができます。

また、前述のとおり、掛金は年齢が若い方が負担が少ないため、加入を検討している人は早めの方がよいでしょう。「仕事を辞めてからの老後生活を充実させたい」と考える個人事業主・自営業者やフリーランスは、国民年金基金のような税制上のメリットが大きい制度の活用をまずは検討してみてはいかがでしょうか。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ