平成に天引き、令和に納める場合には

給料・賞与や、弁護士・会計士・税理士など源泉徴収した上で支払わなければいけないとされている取引は所得税を源泉徴収、つまり支払った段階で天引きしなければいけない決まりがあります。所得税を源泉徴収するので、源泉所得税といい、原則、源泉徴収した翌月の10日に支払う必要があるので、平成に天引き、令和に納めるといったこともでてくるということです。

では、具体的にどうすればいいのでしょうか。国税庁ホームページに記載例が公表されているので、それを元にみていきましょう。

令和への記載変更は不要

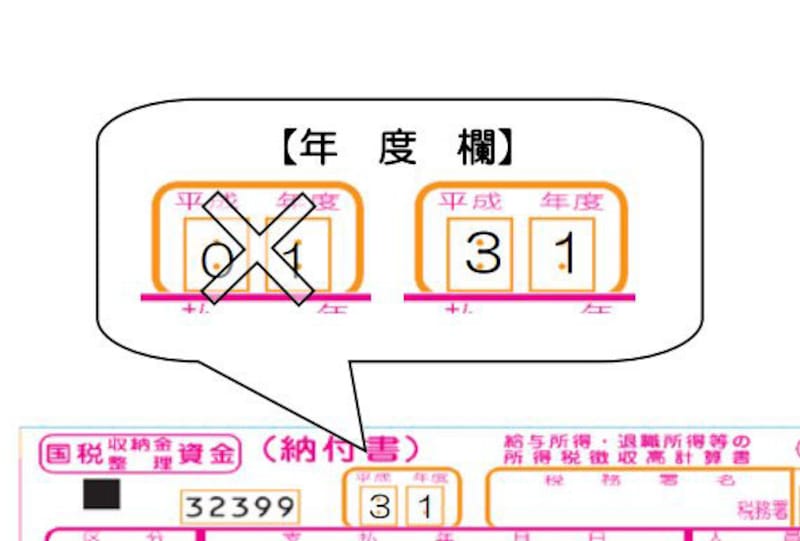

現在、お手元にある納付書にはすでに「平成 年度」あるいは「平成 年 月」というように印字されているものがほとんどではないでしょうか。まず年度についての注意点ですが、「平成31年度」は平成31年4月1日から令和2年3月31日までのことを指すので、「平成01年度」というように書き直す必要はありません。

令和の納付書の記載例 年度欄抜粋 (出典:国税庁資料より)

納付書が平成から令和にまたがる場合とは

次に、源泉所得税の納期の特例承認を受けている事業者の納付書の記載例です。源泉所得税の納期の特例というのは、上記のように、所得税を源泉徴収したら、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければならないとしつつも、事務手続きが煩瑣になることから、給与の支給人員が常時10人未満の小規模な源泉徴収義務者は、所定の承認手続きを経ることにより、その年の1月から6月までに源泉徴収した所得税は7月10日までに、7月から12月までに源泉徴収した所得税は翌年1月20日までに納めればいいとされるルールです。逆からみると、平成31年1月から4月までに源泉徴収された所得税と令和元年5月、6月に源泉徴収された所得税は令和元年7月10日までに納付することとなり、平成から令和にまたがる納付書を作成し、納付事務手続きをしなくてはいけないということになります。

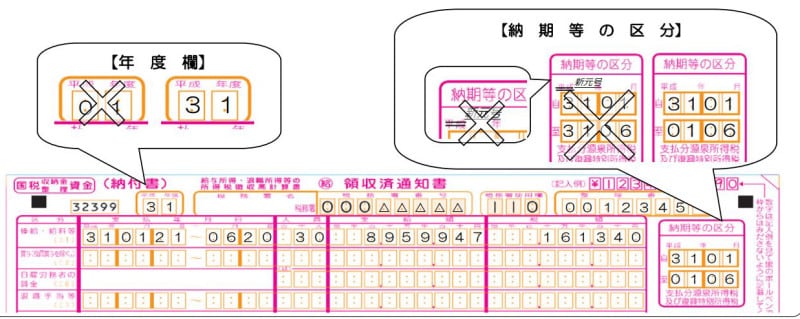

平成から令和にまたがる納付書の記載例

では、実際に、平成31年1月から4月までに源泉徴収された所得税と、令和元年5月、6月に源泉徴収された所得税を令和元年7月10日までに納付することとなる場合の、源泉所得税の納付書の記載例をみていきましょう。

平成から令和にまたがる納付書の記載例 抜粋 (出典:国税庁資料より)

■支給人員……30(人)。ここには延べ人数を記載します。たとえば、毎月の支払人員が5名で支払期間が6カ月だった場合には記載例のように30(人)となります。

■支給額……895万9947円。ここには1月21日から6月20日までに支払った給与の総額を記載します。表計算ソフトなどを用いてとりまとめておくといいでしょう。

■税額……16万1340円。上記給与から差し引いた源泉所得税額の総額を記載します。こちらも表計算ソフトなどを用いてとりまとめておくことをお勧めします。

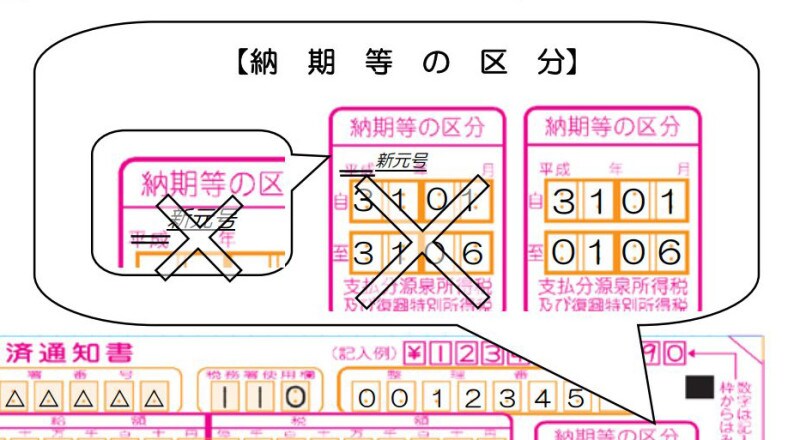

■納期等の区分……平成から令和にまたがる納付書の記載でここが一番の注意点です。ポイントとなるのは以下の2点

- 自3101 至3106といったような記載がNGであること

- 「平成」を二重線で抹消し、「令和」と加筆する必要のないこと

したがって、結果として平成から令和にまたがる源泉所得税の納付書の記載例は

自3101 至0106

といった記載になるということです。

令和の納付書 納期等の区分記載例 抜粋 (出典:国税庁資料より)