2020年の平均貯蓄額、二人以上世帯は1436万円、シングルは653万円

今記事では、金融中央広報委員会が2021年1月(調査年2020年)に公表した、『家計の金融行動に関する世論調査』(令和2年)から、平均貯蓄額などを紹介します。ここでいう平均貯蓄額は、同調査の「金融商品の保有額」のことです。金融商品の保有額とは、預貯金、貯蓄性のある生命保険、債券や株式、投資信託、その他の金融商品の総合計。ただし、預貯金に関しては、日常的な出し入れ・引き落としに備えている部分を除いた、「運用のため、または将来に備えて蓄えている部分」のみをカウントすることとしているため、銀行口座などに保有している金額のすべてではないことを、前置きとして付記しておきます。また、コロナ禍において調査方法が変更になり、昨年調査結果と単純比較はできない点も併せて付記しておきます。

さて、今回の調査では、平均貯蓄額は、二人以上世帯で1436万円、単身者世帯で653万円という結果となっています。貯蓄額が少ない順に並べてちょうど真ん中にあたる世帯の貯蓄額である中央値は、二人以上世帯で650万円、単身者世帯で50万円でした。

金融資産を保有している世帯のみでの結果は、二人以上世帯で1721万円、単身者世帯で1044万円。同じく中央値は、二人以上世帯で900万円、単身者世帯で300万円となっています。

これらは、平均値であれ、中央値であれ、全国、老若男女、年齢や年収を考慮しない数値ですから、自分ごとにするには、イメージしにくいといわざるをえないでしょう。ちなみに、二人以上世帯の世帯主の平均年齢は57歳。手取り年収541万円(中央値450万円)。単身者世帯の平均年齢は44歳、手取り年収260万円(中央値239万円)でした。

****************************************

●二人以上世帯の金融資産の保有額

金融資産を保有していない世帯も含む平均値……1436万円(中央値650万円)

金融資産を保有している世帯のみの平均値……1721万円(中央値900万円)

●単身者世帯の金融資産の保有額

金融資産を保有していない世帯も含む平均値……653万円(中央値50万円)

金融資産を保有している世帯のみの平均値……1044万円(中央値300万円)

****************************************

手取り収入からの貯蓄割合は、二人以上世帯で平均10.0%

では、こうした調査のデータを自分ごととして、参考にするとしたら、「収入からの貯蓄割合」を見てみるのもいいでしょう。

年間手取り収入(臨時収入を含む)からの貯蓄割合

年間手取り収入(臨時収入を含む)からの貯蓄割合

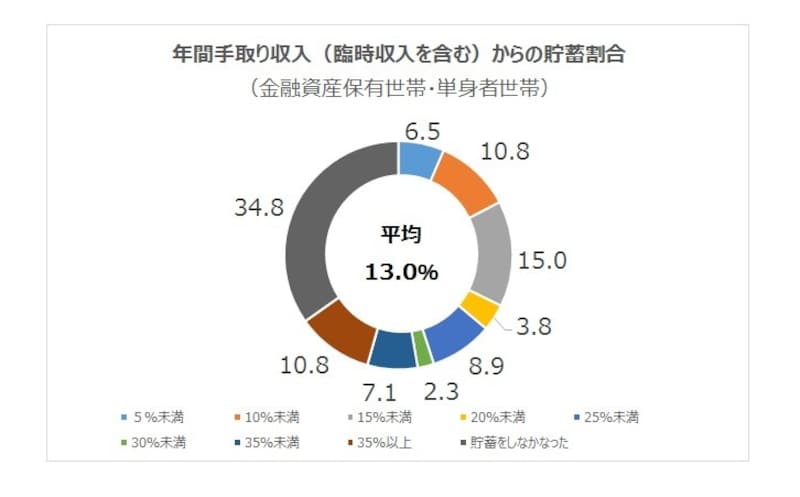

二人以上世帯、単身者世帯とも金融資産を保有している世帯を対象とした「年間手取り収入からの貯蓄割合」は、二人以上世帯で、平均10.0%、単身者世帯で13.0%。

二人以上世帯で、最も多い回答は貯蓄割合15%未満で21.1%。次いで10%未満と回答したのが14.3%となっています。単身者世帯では、貯蓄割合15%未満が15.0%、10%未満が10.8%。二人以上世帯と比較すると、35%以上と回答したのが10.8%と高く、単身者世帯では貯蓄できている層とできていない層が二極化しています。

しかしながら、二人以上世帯も単身者世帯も、収入から貯蓄をしなかった世帯が、28.7%、34.8%と非常に高いことに驚きを禁じえません。昨年から新型コロナ感染症拡大の影響で収入が減少、特にボーナスの減少が大きかった世帯も多く、そうした影響もあると思われますが、ボーナスも含めて、年間で貯蓄できなかった世帯がこれだけ多いというのは、例年同じ傾向があり、金融資産は保有しているものの、かなり厳しい生活実態である可能性が高いといえるかもしれません。

臨時収入からの貯蓄割合は、二人以上世帯で平均20.0%

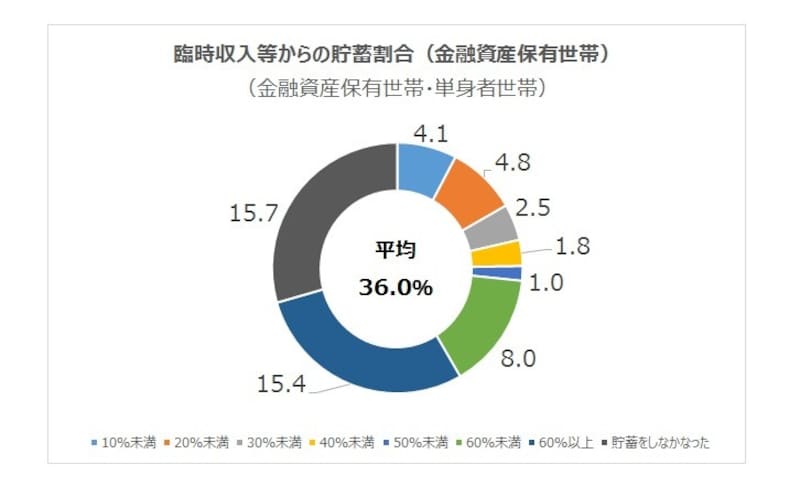

貯蓄割合については、ボーナスのあるなしでも、差があるでしょう。今調査で、「臨時収入があった」とする世帯は二人以上世帯で65.4%、単身者世帯で53.3%。単身者世帯の属性はフルタイム雇用の従業者が6割弱なので、就業形態がボーナスのあるなしに反映された格好です。

臨時収入等からの貯蓄割合

臨時収入等からの貯蓄割合

ボーナスなどの臨時収入からの貯蓄割合は、二人世帯で平均20.0%、単身者世帯では36.0%と高い割合を示しています。また、単身者世帯では60%以上貯蓄に回した人が15.4%という結果も特筆すべき点でしょう。

貯蓄をしなかった世帯については、二人以上世帯で24.6%、単身者世帯では15.7%という結果に。二人以上世帯では、子どもの教育費や住宅ローンのボーナス時返済など、ボーナスから出ていくお金も多く、なかなか貯蓄に回せないという事情もあるかもしれません。

今回、調査データから平均貯蓄額などを見てきましたが、金額そのものよりも、どれだけ貯蓄に回せているのかを示す「貯蓄割合」の数値は、どの世帯にとっても参考になるものと思います。各家庭の状況で、貯蓄ができない時期もあるでしょう。でも、給与から、ボーナスから先取りで、無理のない範囲で、1万円でも、2万円でも貯蓄をすることが大事で、また継続していくことが大事です。

多くの世帯で収入、支出が大きく変化した1年であったと思われます。なかにはこれまでの貯蓄を取り崩して収入減を補っているケースもあるでしょう。厳しい状況ではありますが、改めて支出の見直しなどを行い、最低限の貯蓄ができるような家計管理を心がけるようにしましょう。

【関連記事】

ボーナス1000円・1万円からの預け先。高金利定期ベスト10

お金を貯める第一歩「ひとつだけ我慢する生活」とは?

あなたにとって1万円とは?お金の価値は人による

40代からの老後積立は、財形年金と確定拠出年金で