シングル低所得は貯蓄ゼロが半数近く

いざという時のためにある程度の貯蓄は持っておきたいもの。とはいっても、金融資産を全く持たない「貯蓄ゼロ世帯」が増えているようです。貯蓄ゼロだと、急な出費や失業等ちょっとしたトラブルで家計破綻に陥ることも。そこで、金融広報中央委員会が調査した「家計の金融行動に関する世論調査(2021年)」より、貯蓄ゼロの実態をみてみましょう。

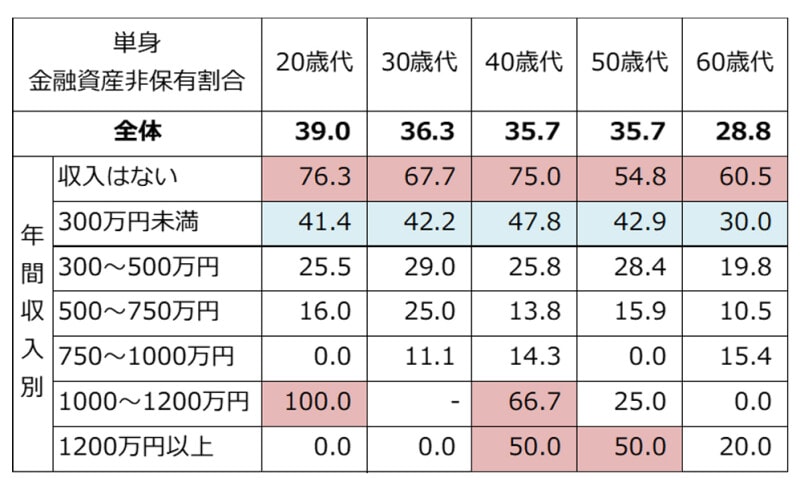

単身世帯での年収、年齢別の金融資産非保有割合(%)。50%以上を赤、30%以上を緑で色付けしている。どの年代でも収入が低いと貯蓄ゼロが半数程度に。「-」は該当者が10未満、データを表示していない(出典:金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査2021年)」)

表は単身世帯での年収、年齢別の金融資産非保有割合をパーセントで表したものです。ここでいう金融資産とは、運用のためまたは将来に備えて蓄えている部分で、現金や預貯金で日常的な出し入れ・引落しに備えている部分は除いたものです。そのうち、50%以上を赤、30%以上を緑で色付けしています。

収入なしの単身世帯をみると、すべての世代で「貯蓄ゼロ」が50%以上という結果に。また、年収300万円未満だと、すべての世代で貯蓄ゼロ世帯が30%以上います。つまり貯蓄ゼロの人は、低所得者層に多くなっています。高所得者の多くの世代にも貯蓄ゼロ世帯が50%以上、となっていますが、高所得者は、回答総数が少ないので参考程度でみておくとよいでしょう。

「20歳代で年収300万円未満の単身世帯」の4割が貯蓄ゼロ!

特筆すべきは、20歳代の年収300万円未満の41.4%が貯蓄ゼロということ。収入あり20歳代単身世帯の60%程度が年収300万円未満となっていますから、多くが貯蓄できていないと考えられます。さらに、年収が上がった「20歳代・年収300万~500万円」も、貯蓄ゼロが25%程度と、貯蓄ゼロが多い状況は変わりません。

貯蓄ゼロ世帯が増えています。どんな人がどんな条件で? 貯蓄ゼロから脱出する方法は?

このように20歳代のシングルの貯蓄事情はかなり厳しい状況です。20歳代で貯蓄が形成できないと、30歳以降での貯蓄ゼロからの脱却は難しくなります。まずは20歳代の収入を増やすことを社会全体で考えていかないと厳しいのではないでしょうか。

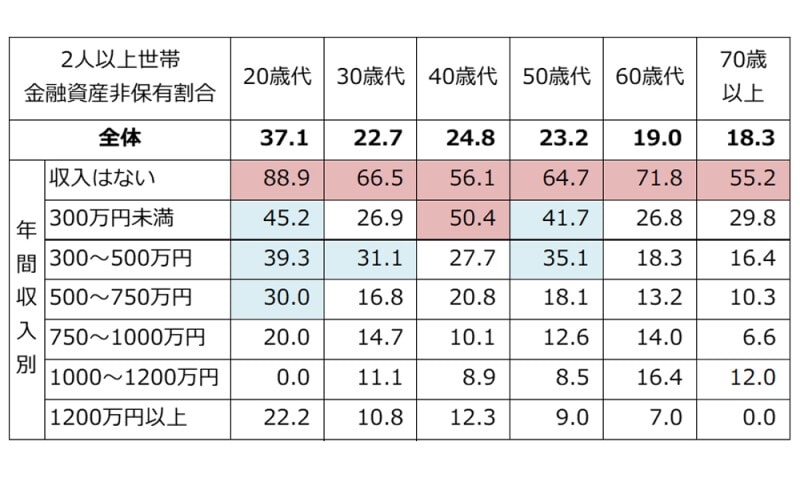

ファミリー層でも年収300万円未満で貯蓄ゼロは多い

2人以上世帯での年収、世帯主年齢別の金融資産非保有割合(%)。50%以上を赤、30%以上を緑で色付けしている(出典:金融広報中央委員会「家計の金融行動に関する世論調査(2人以上世帯調査2021年)」)

表は、2人以上の世帯で年収、世帯主年齢別の金融資産非保有割合をパーセントで表したものです。また、50%以上を赤、30%以上を緑で表しています。

ファミリー世帯でも、年収300万円未満は貯蓄ゼロの割合が多くなっています。あらゆる世代で25%から50%が貯蓄ゼロ。ファミリー世帯にとって、年代があがるごとに教育費がかかります。年収が増えないと貯蓄ができない、ということがよくわかります。

また、年収300万~500万円未満をみても、50歳代まで貯蓄ゼロが30%前後。貯蓄ゼロ世帯はファミリー層で年収500万円程度まで、広がっている様子がわかります。

年収1000万円超えのファミリー世帯でも貯蓄ゼロあり

年収が増えると貯蓄ゼロ世帯は減ってはいくものの、年収1000万円以上のファミリー世帯でも、あらゆる世代で一定数、貯蓄ゼロ世帯がいることがわかります。一般的には高所得で貯蓄ゼロ世帯というのは、珍しいかもしれませんが、貯蓄ゼロの高所得者がいることは事実ということです。収入にあわせて支出も多くなってしまうということです。

所得アップと先取り貯蓄が、貯蓄ゼロ脱出の道!

このようにみてみますと、貯蓄ゼロとなる理由は2つあるといえるでしょう。1つ目は、低収入。やはり年収300万円未満では大半が生活費に消えてしまい、貯蓄まで回らないのでしょう。収入が低すぎる場合は、収入アップできる転職先を探してみましょう。まだ20代であれば転職先を探すのにも有利です。

2つ目は、収入が増えただけ使ってしまう状態。これは、収入の高い低いにかかわらず、一定数はいそうです。また、ファミリー層で年収1000万円程度でも教育費が高額になり貯蓄がない(使ってしまった)という話もよくあるケース。いずれにしても、老後資金も必要になるわけですから、計画的な先取り貯蓄をいち早く習慣化することが大切です。

【関連記事と動画をチェック】

パート扶養控除103万・130万・150万の壁、お得なのは年収いくら?【動画で解説】

高い?低い?年齢別の平均給与額【2021年版】

月収20万円で手取りはいくら?所得税と住民税、年金保険料等を引く

所得税と住民税とは? 給料から天引きされる2種類の税金