確定申告で所得税をクレジットカード払いをする場合の注意点

クレジットカードで所得税や法人税など、国税の納付ができるようになってから2シーズン目の確定申告をむかえようとしています。利用者も増えてきている反面、「こんなはずではなかった」という声も聞こえてきます。クレジットカードで税金納付する場合の相談事例や注意点をとりまとめてみました。

クレジットカードで税金を支払ってポイントをもらいたいと思う人も多いでしょうが、注意点もあります

振替納税とクレジットカード納付の手続きは違う

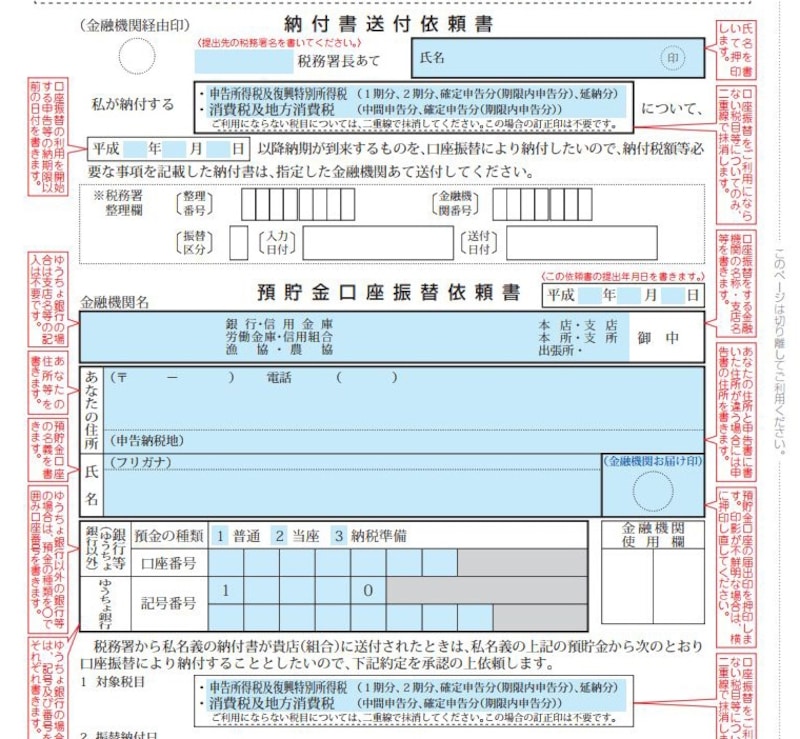

確定申告において、従来より「3月15日に税務申告と納付手続きの両方を完了させるなんてできない」という場合、最も利用されていたのが振替納税ではないでしょうか。確定申告の手引(国税庁ホームページからダウンロードできます)の最終ページ付近には、振替納税の新規(変更)申込みの用紙があり(下記参照)

振替納税用紙の記入欄抜粋(国税庁:確定申告手引より)

- 申告所得税及び復興特別所得税 あるいは消費税及び地方消費税いずれか(あるいは両方)の税目に○印を付し

- 納税者自身が開設した金融機関名、店舗名、口座番号などの口座情報を記入し、

- 預貯金通帳に使用している印鑑を押印して

- 確定申告書と一緒に税務署に提出

というのが振替納税の手続きになります。

こちらは一度、手続きを行えば所得税の予定納税や消費税の中間申告にも対応し、そのつど、手続きを行う必要はありません。

これに対して、クレジットカード納付は継続的な手続ではありませんので、そのつど納付手続を行う必要があるのです。したがって、「昨年、クレジットカード情報を入力したから大丈夫」と思いこんでいると、税金の納付がなされていないということで、本税のほかに延帯税が課される可能性が出てきます。

逆に、納付手続が完了すると、その手続の取消しはできず、誤って納付手続をされた場合には後日税務署に対して還付等の手続を行うことになります。

クレジットの引き落しが納付期限よりも遅れた場合の取扱いは

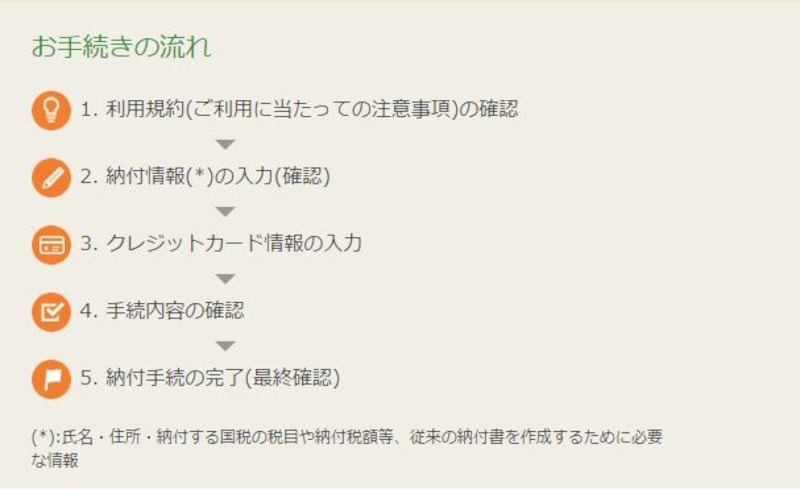

クレジットカード納付については、国税通則法の規定により、納付手続が完了した日をもって延滞税や利子税を計算することとなっています。したがって、法定納期限内に「国税クレジットカードお支払サイト」において、その手続きを完了しているかどうかが重要です。納付手続きが完了すると付情報(納付区分番号、税額等)、クレジットカード情報が記載された「国税のクレジットカード納付手続き完了のお知らせ」という件名のメールが届くのでそちらをデータ等で保管しておくといいでしょう。

クレジットカード納付手続きのイメージ図(出典:国税クレジットカードお支払いサイトより)

確定申告で利用する場合には、3月15日までにクレジットカード納付手続きを完了させておけば、実際の引き落しが法定納期限よりも後になった場合でも延滞税は発生しません。

クレジットカードごとの会員規約に注意

その他の疑問点についてはクレジットカードで税金の納付のシステムというよりは、「納税者がクレジット会社とどのような会員規約を締結しているか」ということに関連しているものが多いといえます。代表的な事例を紹介しておきましょう。クレジットカードごとに納税可能な金額が違う

税金のクレジットカード納付の利用可能額は1,000万円未満です。ただし、どんな納税者でも1,000万円未満であれば、無条件でクレジットカード納付が利用できるかといったらそんなことはありません。これは国税側が定めた運用のルールなので、これに納税者ごとの与信枠、つまり、利用になるクレジットカードごとの利用可能額以下といった条件も付されるでしょう。したがって、クレジットカード会社と締結している会員規約の中で決済可能額200万円までとなっているのであれば、一度の手続きで200万円までしかクレジットカード納付が利用できないことになります。

反対に、1度の納付手続において、複数のクレジットカードを利用することはできませんが、税目ごとに納付手続を分散させる場合において、申告所得税においてはクレジットカードA、消費税においてはクレジットカードBというように、分散利用することに1度の納付手続の決済可能額を減らすという対応は可能です。

税金のクレジットカード支払いでポイントやマイルは貯まるのか

ポイントについてはカード会社の会員規約に基づきます。マイルについても同様です。一方、税金のクレジットカード納付を利用すると1万円あたり82円の決済手数料(クレジット会社へ支払う手数料)がかかることになりますので、個別にメリットとデメリットを比較することになるでしょう。分割払いやリボ払いは利用できるのか

税金のクレジットカード納付のメリットして「キャッシュアウトを平準化できる」ということがあげられます。しかし、分割払いやリボ払いについても、カード会社の会員規約に基づきます。一括払い・分割払い(3回、5回、6回、10回、12回)又はリボ払いといった支払方法を選ぶことができるのが通常ですが、カード会社に事前に確認しておいたほうがいいでしょう。なお、ボーナス払いということに関しては、国税のクレジットカード納付のシステム自体が対応していません。

平成30年3月期確定申告は国税において税金のクレジットカード納付が本格的に開始されてから、2度目のシーズンです。なので、歴史もまだまだ浅く、活用事例も集約されてきているとはいえないでしょう。

ただ、税務行政においてもペーパーレス化の次はキャッシュレス化が進むと言われています。クレジットカード納付のシステムにおける疑問点とクレジットカード会社との会員規約の疑問点に切り分けて考えると整理できるのではないでしょうか。