もしも働けなくなった場合の保険、就業不能保険をどうする?

最近よく耳にする「働けなくなったらどうするの?」というフレーズ。働けなくなった時に備える「就業不能保険」は必要なのか? そして、いくら入ったらいいのか? そんな疑問を解決します。

就業不能の確率は、死亡率よりも高い?

「もし、働けなくなったらどうするの?」 最近の保険に関するテレビCMで、良く耳にするフレーズです。保険は、「万が一のこと」が起こった場合に、その後の生活を金銭的に保障するものです。「万が一のこと」と言えば、今までは、「死亡すること」をすぐにイメージしましたが、最近は、テレビCMの影響を受けてか、「死亡すること」と同様に、「働けなくなる=就業(就労)不能状態」を思い浮かべる人が多くなってきたように感じます。実際に、就業不能への不安を感じている人は多いようです。「平成27年度生命保険に関する全国実態調査」によると、世帯主が就業不能となった場合に対する現在の経済的備えについて、「不安」と感じている人の割合は、約8割に上っています。

一般的に「就業不能状態」とは、病気やケガによって入院や自宅療養が余儀なくされたり、障害が継続したりして、就労(就業)ができない状態を指しますが、明確な定義はありません。

就業不能状態になる人の割合は、どのくらいなのでしょうか? 就業不能状態=障害状態であるとは、必ずしも言えませんが、厚生労働省が「公的年金の平成26年度財政検証」を行った際に使用した基礎データを元に以下の表を作成しました(使用したデータは、公的年金のうち、厚生年金に関する基礎数値の部分)。

年代別 死亡脱退・障害発生力(厚生年金)

死亡脱退力や障害年金発生力というのは、ほとんど目にすることのない用語ですが、死亡率と障害発生率と読み替えて差し支えありません。上の図表の見方として、会社勤めの人など厚生年金に加入している人の中で、例えば、男性が24歳から34歳までの10年間で死亡する確率は0.315%、障害状態になり障害年金を貰う確率が0.307%と読み取ることができます。なお、障害年金を受給しながら働いている人もいるので、上の図表の障害年金発生力と就労不能状態になる確率は一致しない点、ご承知おきください。

年代別の死亡脱退/障害年金発生力から読み取れることは、男性の場合、44歳以下は、死亡確率と障害発生確率は、ほぼ同じぐらいの数値です。女性の場合は、54歳以下は、死亡確率よりも障害発生確率の方が高いという結果です。つまり、死亡保障と同等以上に就労不能に対する家計リスクへの備えについて、考えなければならないということです。

就業不能保険の必要保障額はいくら?

では、万が一、就業不能になった場合に備える保険(就業不能保険)の必要保障額はどのくらいなのでしょうか? 死亡保険の時と考え方は同じで、公的保障や退職金など会社の福利厚生、配偶者の収入、現在の貯金額など、万が一の場合の収支を想定し、不足している部分を保険で備えます。死亡した場合は、公的保障として遺族年金がありますが、就業不能などの障害状態になった場合は、どのような保障があるのでしょうか? 田中さんの事例で見てみましょう。【田中家の事例】

・田中太郎(仮名)さん(35歳、会社員年収560万円、月給35万円、賞与年間140万円)

・厚生年金加入(ねんきん定期便に記載の年金額:老齢厚生年金30万円、老齢基礎年金29.2万円)

・妻(33歳、専業主婦)、子ども1人(7歳、小学校1年生)

・東京都杉並区在住

田中太郎さんは、交通事故に遭い、不幸中の幸いにもなんとか一命を取り留めましたが、重度な後遺症が残り、在宅で寝たきりの生活をすることを余儀なくされてしまいました(障害年金1級に該当)。

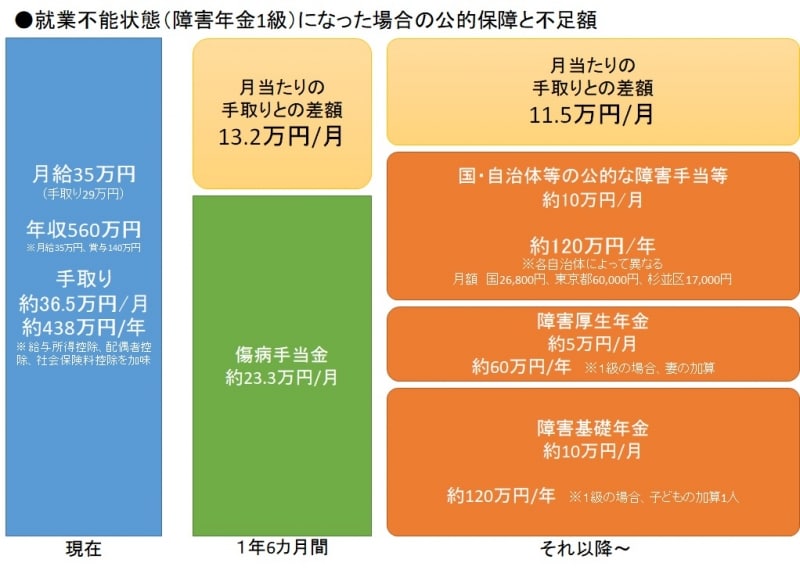

障害年金1級に該当した場合の公的保障と必要保障額のイメージ

■健康保険から受給できる傷病手当金

病気やケガで仕事を休み、給料が支払われない場合、一定の条件を満たせば、傷病手当金が健康保険組合や協会けんぽから支給されます。1日当たりの支給額は、以下の式によって求めますが、ザックリ月給の3分の2と覚えておくと良いでしょう。傷病手当金の支給期間は、同一の傷病について最長1年6ヵ月間です。なお、自営業者などが加入する国民健康保険には、傷病手当金の制度はありません。

●1日当たりの金額

=【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】÷30日×(2/3)

田中太郎さんの場合、月給35万円なので、35万円×2/3=約23.3万円と見積もることができます。

■障害年金の支給額はいくら?

国民年金、厚生年金に加入している人が所定の障害状態になった場合、障害年金が支給されます。障害年金には、障害基礎年金と障害厚生年金があり、国民年金加入者は、障害基礎年金のみ支給され、厚生年金加入者は、障害基礎年金に加えて、障害厚生年金が支給されます。

●障害基礎年金

・1級の場合:779,300円×1.25+子の加算

・2級の場合:779,300円+子の加算

子の加算は、第1子・第2子:各224,300円、第3子以降 各74,800円

※子は、高校生以下、障がい者の場合は20歳未満

※平成29年4月以降の年額

田中太郎さんの場合、障害年金1級に該当し子どもが1人なので、779,300円×1.25+224,300円=約120万円/年と見積もることができます。

●障害厚生年金

・1級の場合:(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額〕

・2級の場合:(報酬比例の年金額) + 〔配偶者の加給年金額〕

・3級の場合:(報酬比例の年金額) ※最低保障額 584,500円

※配偶者の加給年金額224,300円

報酬比例の年金額は、厚生年金の加入年数とその期間中の年収によって決まりますが、毎年送られてくる「ねんきん定期便」に記載されている「加入実績に応じた年金額」の「老齢厚生年金」の金額(年額)を参考にすると良いでしょう(50歳未満の場合)。50歳以上の場合は、老齢厚生年金の見込み額は、60歳まで現状と同条件で働いたと仮定した場合の年金額が記載されているので、その分、減額する必要があります。

田中太郎さんの場合、障害年金1級に該当し、ねんきん定期便の加入実績に応じた老齢厚生年金の金額が30万円、配偶者がいるので、30万円×1.25+224,300円=約60万円/年と見積もることができます。

■自治体によって違う、障害者手当

傷病手当金や障害年金のほかに忘れてはいけないのが、国・自治体による障害者向けの各種手当です。各自治体や障害の種類によって、さまざまな手当があります。ここでは、東京都杉並区在住の田中太郎さんを例に見ていきます。

●特別障害者手当(国の制度):月額26,810円

●重度心身障害者手当(東京都の制度):月額60,000円

●心身障害者福祉手当(杉並区の制度):月額17,000円

在宅で寝たきりという重度の障害があることを想定すると、田中太郎さんの場合、月額約10万円の公的な手当が国や自治体から支給されることがわかりました。寝たきりの状態でなくても、障害によって就業が困難な状態になる場合もあります。全ての方にこれらの公的な障害者向けの手当てが支給されるとは限りませんが、就業不能の場合の必要保障額を検討する上で、公的な手当を念頭に置くことも重要です。都道府県単位、市区町村単位の手当に関しては、その制度の有無や、あったとしても支給要件や支給額が異なります。また、施設入所者への支給制限など、要件が定められているので、一度、お住まいの自治体のホームページなどで確認してみましょう。

■必要保障額は手取りベースで考える

傷病手当、障害年金、障害手当など、公的制度から受給できる金額がある程度わかったら、次は、どのくらいの保障が必要かを考えます。田中太郎さんの場合、毎月の給料が35万円ですが、家計に入るのは手取り分の29万円なので、29万円との差額を考えれば良いでしょうか?

現在の収入を基準として必要保障額を考えるとすれば、少なくとも年収をベースとして考える必要があります。田中太郎さんの場合、年収は額面で560万円ですが、税・社会保険料などの差し引いた可処分所得は438万円とのことです。438万円を12カ月で割ると1ヵ月あたり約36.5万円になります。従って、この36.5万円と公的制度から受給できる金額との差額が必要保障額の1つの目安となります。傷病手当金を受給している期間は13.2万円、それ以降、障害年金を受給している期間は11.5万円になります。なお、傷病手当金、障害年金や障害手当等は、非課税扱いとされています。

■住宅ローンを組んでいる場合、団信の保障内容もチェック!

住宅ローンを組んでいる場合、団信(団体信用生命保険)の保障内容もチェックしましょう。従前の団信は、死亡や高度障害の場合のみ、住宅ローンの返済が免除されるものが一般的でした。最近の住宅ローンの団信は、保障内容が充実して、特定疾病により一定の状態になった場合、障害状態になった場合なども、住宅ローンの返済が免除されるものが増えてきました。就業不能保険の必要保障額を検討する場合、住宅ローンの返済が免除される可能性も踏まえて検討する必要があります。

必要保障額は、ライフプランを作り修正する

田中太郎さんのケースで、現在の手取りベースで算出した必要保障額から、月額12万円の就業不能保険に加入したと仮定します。これで、万が一、就業不能になった場合でも、家計が成り立つか検証してみましょう。万が一を想定する前に、60歳まで無事に働けた場合のライフプランをまず考える必要があります。【シミュレーションの条件】

●収入

560万円(手取り438万円)、以降60歳まで2%上昇

●支出

生活費 月額20万円、以降60歳まで1%上昇

住居費 住宅ローン:月額10万円、固定資産税:年額10万円

※団信で就業不能は保障されない

教育費 小学校・中学校は公立、高校は私立、大学は私立文系

その他 年間のイベント支出等:年額20万円

●金融資産

600万円、その他 退職金の代わりに確定拠出年金制度加入

※かなり大雑把なシミュレーションである点、ご承知おきください。

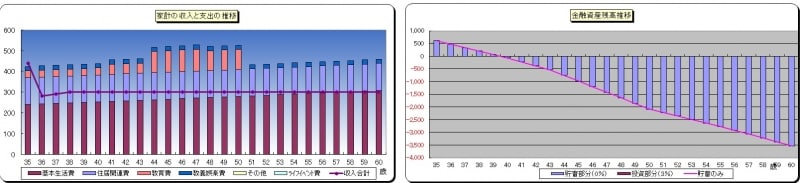

ここでは、イメージしやすいように、家計の収支(左)と金融資産残高(右)の推移をグラフで見ています。家計の収支は、紫の折れ線グラフは収入(手取り)、棒グラフは、費目別の支出を表わしています。

万が一のことが起こらない場合のライフプラン・シミュレーション

子どもの教育費負担が重い時期は、それほど貯蓄できませんが、お子様が大学を卒業する時期には、家計収支は好転し、60歳時点で3,000万円の貯蓄をつくる計画です。

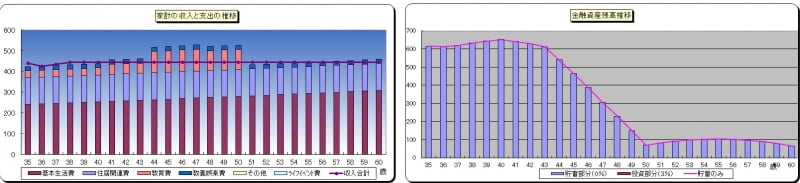

次に、田中太郎さんが就業不能状態になり、翌年から傷病手当金、翌々年から障害年金、障害者手当等を受給したと想定した場合のシミュレーションを見てみましょう。

万が一就業不能になり、公的保障のみ受給しら場合のライフプラン・シミュレーション

600万円あった貯金が、またたく間に底を尽いてしまうという結果になりました。

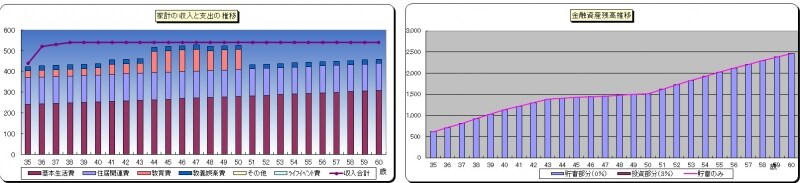

そこで、先ほど、算出した、現在の収入(手取り)と公的制度による受給額との差額月額12万円(年額144万円)の就業不能保険に加入し、翌年から受給した場合(待期期間は考慮せず)のシミュレーションを見てみます。

現在の手取り収入と公的保障の差額分の就業不能保険に加入した場合のライフプラン・シミュレーション

当初、年間の収支はほぼトントンで推移しますが、子どもの教育費の負担が重くなる高校以降から収支が急激に悪化して、金融資産が減少し、その後、100万円前後で推移します。これでは、老後の生活資金に不安が生じます。現在の収入をベースに必要保障額を見積もると、将来の賃金上昇を見込んだライフプランは、支出条件を変えない限りは実現できない、ということができます。

そこで、就業不能保険の保障額を月額12万円から月額20万円に引き上げた場合をシミュレーションしてみました。

少し余裕をみて、月額20万円の就業不能保険に加入した場合のライフプラン・シミュレーション

60歳時点の金融資産残高は、万が一のことが起こらなかった場合よりも少ないですが、2,500万円に達し、なんとか老後の生活資金を作ることができました。

万が一、就業不能状態になった場合、それを全て保険で備える必要はありません。配偶者の就労を検討する、生活費を見直す、教育の進学ルートを見直す(奨学金も検討)など、対策はいろいろあります。あまりワクワクする作業ではありませんが、万が一、就業不能状態になった場合、どうするかというライフプランを作ることが、最適な必要保障額を導き出す最善の方法と言えるでしょう。

【関連記事リンク】

・要介護者は入院患者の4倍以上!? 夫婦でどう備える?

・【フラット35】制度変更! 夫婦で賢く活用しよう!(団信について)

・あなたの必要保障額をWebでシミュレーションしよう!

・夫婦で考える生命保険、必要保障額はいくら?

・万が一の備え、「FCP=家族継続計画」を家庭で作ろう!