【フラット35】(買取型)が、初めから団信付きの住宅ローンになる!

住宅ローンを組む時は、保障も考える時!

人気がある中で、ちょっと不便だな、と思われていたのが、団信保険料です。団信とは、団体信用生命保険の略です。この保険に入っていると、住宅ローンを借りている人に万が一のことがあった場合、団信から支払われる保険金が住宅ローンに充当されるので、遺された家族が、ローンの返済を気にせずに自宅に住み続けることができる、というものです。

これまでの【フラット35】は、団信(機構団信)に加入する場合、別途保険料を支払う仕組みでしたので、1年に一度、まとまった金額を支払う必要がありました。保険料は、借入残高に応じて決められるので、借入当初は保険料も高くなり、負担感が大きく感じられたと思います。

2017年10月からは、初めから毎月の返済額に団信保険料が組み込まれることになりました(新機構団信)。支払うことには変わりないのですが、毎月の返済額に組み込まれていると負担感は減りますし、支払い忘れることもないので、とても便利だと思います。

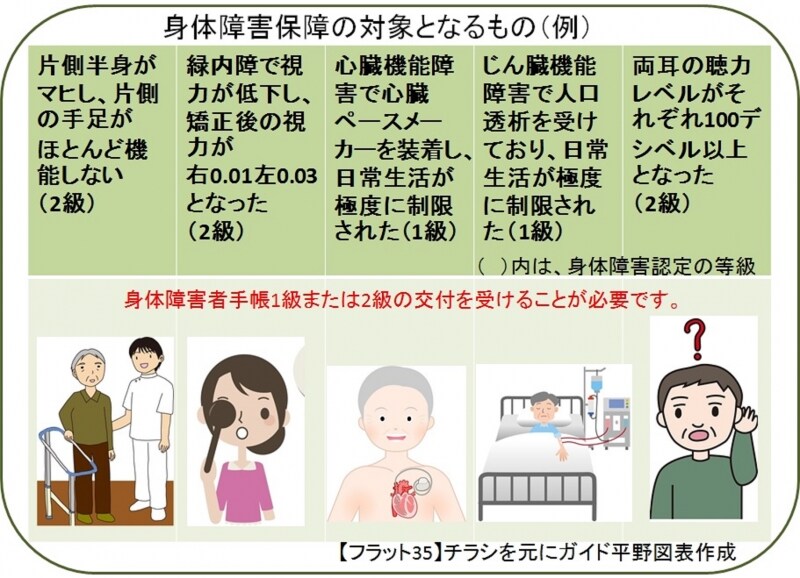

初めから身体障害も保障の対象に!

これまでの機構団信は、死亡した場合と高度障害に該当した場合に保険金が支払われていましたが、2017年10月以降申し込んだ場合は、「死亡した場合と身体障害に該当した場合」に保険金が支払われます。これまでは対象外だったけれども、今後は対象となる例は、以下のとおりです。

【フラット35】のチラシを元にガイド平野が図表作成(クリックすると拡大表示されます)

半身マヒなどは、これまでは支払対象外だったのですね。新機構団信では、「身体障害者福祉法に定める障害の等級で、1級または2級に該当し、障害者手帳が交付された場合に、支払対象となる」そうです。支払われる基準がとても分かりやすいですし、このような状態になってしまった場合、住宅ローンの返済がなくなるのは、大変助かると思います。一方、「言葉による意思疎通が全くできなくなった」という場合は、対象とならないとのことですので、ご注意ください。

団信にも夫婦向けがあるんだね!

共働き夫婦は、デュエット(夫婦連生団信)がおすすめ!

共働き夫婦の場合、夫婦がそれぞれ住宅ローンを組んで、住宅ローン控除を受けたい、という方もいらっしゃいます。その際、夫婦がそれぞれ団信に加入する必要があるのですが、「夫婦連生(れんせい)団信」に加入する、という方法もあります。夫婦連生団信は、夫婦のどちらか一方に万が一のことがあった場合、夫婦2人分の住宅ローンが保険によって全額返済される、というものです。【フラット35】では、「デュエット」という名前で取り扱われていますが、2017年10月からは、『新機構団信付【フラット35】の金利+0.18%』で加入できるそうです。普通の団信の場合、夫婦のどちらかに万が一のことがあっても、生きている方の住宅ローンは残ります。残されたパートナーのためにも、夫婦連生団信に入れると安心ですね。

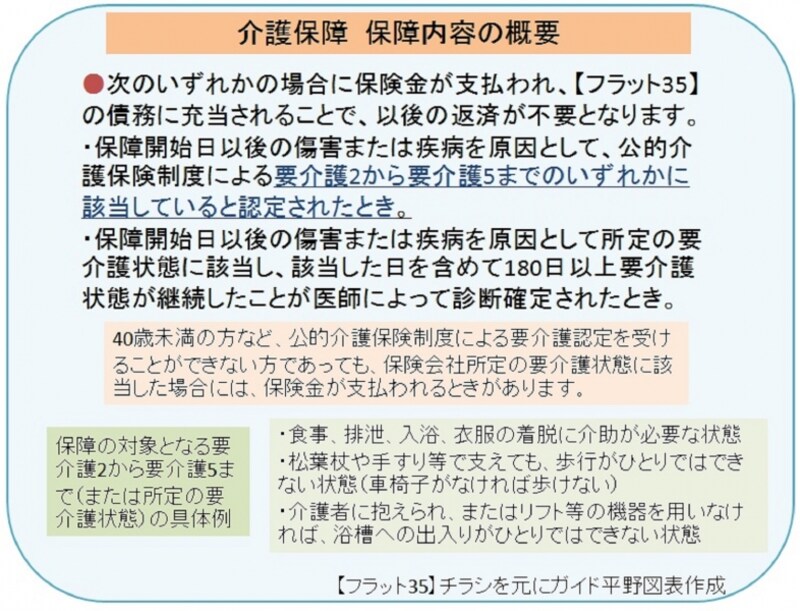

働けなくなった場合に備えられる「新3大疾病付機構団信」も保障が拡大!

最近は、万が一死亡した場合だけでなく、3大疾病(がん・急性心筋梗塞・脳卒中)等になって、所定の状態になった場合にも保険が支払われる「3大疾病付き団信」を取り扱う金融機関が増えています。これまでの機構団信にも、「3大疾病付」がありましたが、2017年10月から「新3大疾病付機構団信」となり、新たに介護保障も追加されることになりました。

【フラット35】のチラシを元にガイド平野が図表作成(クリックすると拡大表示されます)

「新3大疾病付機構団信」に加入する場合の金利は、『新機構団信付【フラット35】の金利+0.24%』となります。若いうちは、病気になったり、死亡してしまうことってイメージしにくいと思いますが、事故に遭って介護が必要な状態になってしまったり、過労等で脳梗塞になってしまう、という場合もあります。幸い命は助かっても、介護をしながら住宅ローンの返済を続けるのは大変だと思いますので、病気やケガで働けなくなった場合にも備えたい、という方は、検討してみてはいかがでしょうか。

1つ残念なのは、夫婦連生団信(デュエット)の場合、新3大疾病付を選ぶことができない点です。夫婦それぞれが「働けなくなったら心配」と思われる場合は、「夫婦それぞれ新3大疾病付団信に加入する」「夫婦連生団信(デュエット)を申し込んで、働けない時に備える民間保険会社の就業不能保険などを組み合わせる」などがあると思います。心配するとキリがないのですが、複数の金融機関の住宅ローン団信、保険会社の保険料・保障内容も比較して、ふたりでよく検討なさってください。

【フラット35】の詳細は、こちらのHPをご参照ください。

●【フラット35】2017年10月の制度変更事項のお知らせ

●【フラット35】ご利用条件

近居や二世帯同居を考えている子育て世帯は要チェック!

【フラット35】子育て支援型・地域活性化型も要チェック!

この制度は、2017年10月よりも前から始まっていましたが、若年子育て世帯が一定の地域で住宅を取得したり、地方移住をする方が住宅を取得する場合、「当初5年間、【フラット35】の借入金利を0.25%引き下げ」られる、というものです。この金利優遇は、【フラット35s】の金利引き下げと併用することができます。【フラット35s】は、簡単に言うと【フラット35】が使える住宅よりもさらに省エネ性などの性能が高い住宅を取得する際に、5年~10年間金利を引き下げてもらえる制度です。2017年10月からは、【フラット35s】の金利引き下げ幅が、従来より0.05%少なくなってしまうのですが、子育て支援型・地域活性化型と併用できると、当初5年間は0.5%引き下げとなるので、嬉しいですね!

【フラット35】のHPを元にガイド平野が図表作成(クリックすると拡大表示されます)

●【フラット35】子育て支援型・地域活性化型

●【フラット35】子育て支援型・地域活性化型を連携している地方公共団体

使える制度を賢く活用して、家計も安心できる住まいづくりができますように!

【関連リンク】

●共働きの住宅ローン、組み方・控除の受け方

●共働き夫婦の住宅購入、名義はどうする?

●ライフプランで考える、マイホーム購入のタイミング

●「同居」「近居」を始める前に知っておくべきこと