夫婦で購入した物件の共有名義

夫婦がお互いにお金を出しあってマイホームを購入した場合、「物件の共有名義」は、どのようにしたらよいのだろうか?

マイホームを購入する際に、夫婦がそれぞれの貯金から頭金を出したり、夫婦で住宅ローンを組むことがあるでしょう。その場合、マイホームの名義をどのようにしたらよいでしょうか。今回は、共働きのご夫婦からの住宅購入に関する相談で多く質問を頂く、「物件の共有名義」について解説します。

共働きの佐々木さん(仮名)ご夫妻、住宅購入を決める

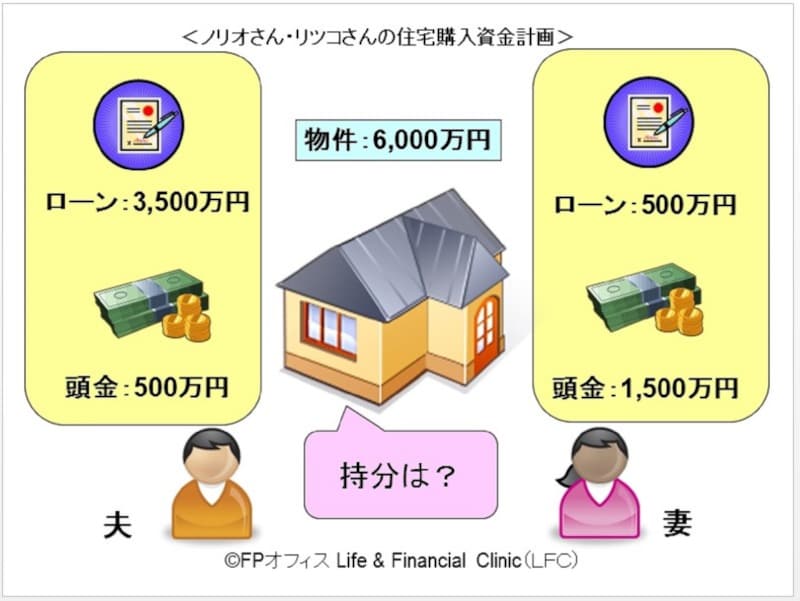

結婚5年目の共働きの佐々木さんご夫妻。今の賃貸マンションは、ものが増えて手狭になったし、将来のことも考えて、家を購入したいと思うようになりました。それぞれの両親に相談したところ、妻リツコさんの親から頭金1200万円の援助を受けることになり、いよいよ住宅購入が現実的になってきました。佐々木さんご夫妻のプロフィールと住宅購入の資金計画は以下の通りです。

■佐々木家(仮名)のプロフィール

●家族

・夫:佐々木ノリオさん(32歳会社員、年収650万円)

・妻:佐々木リツコさん(28歳会社員、年収350万円)

・子ども:なし

●購入物件

・新築一戸建て:6000万円

●資金計画

・頭金:2000万円

(ノリオさん:500万円、リツコさん:1500万円)

※リツコさんの頭金は、親から贈与1200万円を含む(相続時精算課税制度を利用)

・住宅ローン:4000万円

(ノリオさん:3500万円・35年、リツコさん:500万円・10年)

※ガイド平野作成

物件も決まり、資金計画も立てたところで、ノリオさんとリツコさんの間で、「ところで、この家の持分ってどうしたらよいの?」という話題になりました。「夫婦2人のものだから半分ずつでいいんじゃない」とノリオさん。「でも、頭金は私の方が多いけど、ローンはあなたの方が多いし……」とリツコさん。さて、どうしたらよいのでしょうか?

そもそも「共有名義」って何?

夫婦で共有名義にするには、夫と妻の持分を決めて登記をする

■共有名義とは

住宅などの不動産を取得した時、複数の所有者を登記することができます。これを一般的に共有名義と言います。共有名義にする場合、所有者ごとの持分割合を決めて登記する必要があります。共有名義の場合は、それぞれの持分の割合に応じて所有権が認められます。

■夫婦で共有名義にした場合のメリット・デメリット

●メリット

・夫婦の財産を明確に区分できる

気持ちの上では「マイホームは2人のもの」であっても、やはり夫婦の財産は、明確に分けておいた方がよいでしょう。住宅購入のためにどちらがどれだけ金銭面で負担したかによって、きちんと家の持分を決め、持分登記をすることによって、財産を明確に区分することができます。

・住宅ローン控除が夫婦で受けられる

夫婦共働きの場合、各々が住宅ローンを借りるか、連帯債務者になることによって、住宅ローン控除(住宅借入金等特別控除)を夫婦で受けることができます。その場合、夫婦で共有名義にする必要があります。

・相続財産が減る

夫婦のどちらかが亡くなった場合、相続財産が減るので、相続税が少なくなります。もっとも、相続税がかかるのは、かなりの資産を持つ世帯に限られますので、一般的な世帯の場合は、あまり相続税のことを考慮する必要はありません。

・その他税制上の優遇

居住用の財産を譲渡した場合や、買換え・交換を行った場合などの税制上の優遇措置を、夫婦それぞれに適用でき、税金が低く抑えられます。

●デメリット

・万が一離婚する場合、トラブルに

残った住宅ローンの返済の負担に絡んで共有名義の不動産を処分する場合、共有名義人全員で契約を結ぶ必要があります。万が一離婚することになった場合、夫と妻のいずれかが不動産の売却に反対している場合などは、売却することはできません。また、残った住宅ローンの負担に絡んで、トラブルの原因にもなります。

物件の共有持分はどうする?

2人のマイホームの持分は、どのように決める?

話を佐々木さんご夫妻に戻して、2人の共有持分について考えてみましょう。

■負担する金額の割合で持分を決定

マイホームを夫婦で共有名義にするためには、頭金と住宅ローンを合計した、それそれが負担する金額の割合で持分を決めます。ノリオさんとリツコさんの持分割合は、以下のような計算式で求められます。

●ノリオさんの持分

| (頭金500万円+ローン3500万円)÷ 物件価格6000万円=2/3 |

●リツコさんの持分

| (頭金1500万円+ローン500万円)÷ 物件価格6000万円=1/3 |

2人のマイホームは、ノリオさんの持分を2/3、リツコさんの持分を1/3として、共有名義の登記をすることになります。

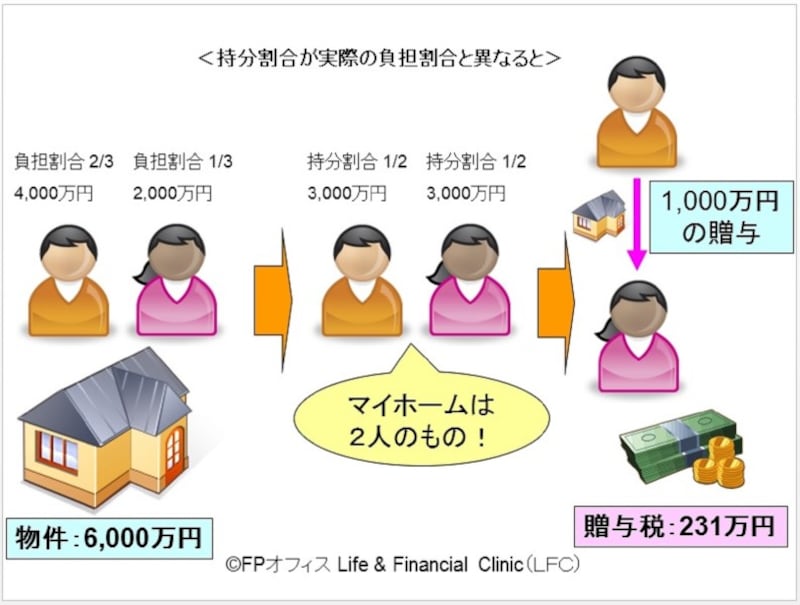

■持分を自分たちで勝手に決めると贈与税がかかる?

「マイホームは2人のもの」ということで、夫婦が1/2の持分割合で共有名義とした場合は、どうなるのでしょうか? この場合、実際に負担した金額と共有名義とした分の金額の差額が贈与されたとみなされ、贈与税がかかってしまいます。

6000万円の物件に対し、リツコさんの負担した金額は2000万円でした。これを1/2の共有名義にした場合、3000万円の持分を得たことになりますので、その差額の1000万円は、ノリオさんからリツコさんへ贈与されたとみなされます。

ちなみに、1000万円の贈与に対する贈与税は、(1000万円-基礎控除110万円)×40%-控除額125万円=231万円になります。頭金や住宅ローンを組んだ後の231万円の出費は大きいですよね。

※ガイド平野作成

※共有名義と贈与税に関しては、お近くの税務署か税理士にご相談ください。

妻が会社を辞めた時、住宅ローンの返済と持分は?

「私が会社を辞めたら、私の住宅ローンどうしよう……」「大丈夫、ボクが代わりに払ってあげるよ」

共働き夫婦が住宅購入する場合、夫婦それぞれが住宅ローンを組んだり、収入割合に応じた連帯債務にするケースが多いです。そうしたご夫婦からは、「将来子どもが産まれて、妻(もしくは夫)が休職したり、退職する場合、住宅ローンはどうすればいいの?」といった質問をよくいただきます。

■夫が妻のローンを返済したら、贈与になる!

仮に妻が出産し、子育てに専念するため、会社を退職して収入がなくなる場合について考えてみましょう。住宅ローンを妻の退職金で一括返済したり、妻の貯蓄から毎月の返済をすれば問題はありません。けれども、夫の収入で妻の住宅ローンの返済を行う場合は、注意が必要です。妻の住宅ローンに対し夫が肩代わりして返済した分は、夫から妻への贈与とみなされてしまい、贈与税が発生する場合があります。

贈与税は、年間110万円の基礎控除がありますので、夫が肩代わりした住宅ローンの返済が110万円以内であれば贈与税はかかりません。また、持分割合の変更の登記をする必要もありません。妻が働き続けるか分からない……という場合は、妻のローンの年間返済額を110万円以内に抑えるという方法もあります。

佐々木さんご夫妻のケースでは、リツコさんの住宅ローン500万円(期間10年、金利2.0%とする)の1年間の返済額は約55万円となり、贈与税の基礎控除110万円の範囲内なので、贈与税はかかりません。

夫が肩代わりした住宅ローンの返済が110万円を超えた場合は、贈与税を支払うか、負担した割合に応じて、物件の共有持分を変更する必要があります。物件の共有持分を変更する場合、登記の費用や登録免許税などがかかります。詳しくは、税務署や税理士にご相談ください。

法律上は、夫婦の財産は別々に!

今回は、共働き夫婦の住宅購入相談の中から、共有名義の持分の決め方についてピックアップしました。基本は、夫婦それぞれが実際に負担した割合に応じて持分を決めるということです。負担した割合を変えて持分を決めると、夫婦間であっても贈与したことになります。「夫婦の財産は2人のもの」という考え方もありますが、「夫婦と言えども財産の扱いに関しては他人と同じ」というのが日本の税制(贈与税)の考え方です。以上を踏まえて、ご夫婦で共有持分を決めるとよいでしょう。※住宅ローン控除(住宅借入金等特別控除)に関する詳しい事項については、最寄りの税務署または税理士にご相談ください。

【関連記事】

・共働きの住宅ローン、組み方・控除の受け方

・購入vs賃貸!? どうする2人の住まい

・都会派vs郊外派? どうする2人の住まい