共働き夫婦の住宅ローンの組み方、住宅ローン控除・すまい給付金の受け方

「この物件、駅からも近いし、なかなかいいんじゃない?」「2人の収入を合わせれば買えるかな……」

共働きのご夫婦からの住宅購入の相談をしていると、「夫と妻でどのように住宅ローンを組めば良いのか?」という質問が増えてきました。また、「住宅ローン控除は、2人が同時に受けられるの?」といった住宅ローン控除に関する質問も多いです。そこで今回は、共働き夫婦の住宅ローンの組み方、住宅ローン控除・すまい給付金の受け方について解説します。

新築マンション購入を考える、共働きのケンジさん・アケミさん

ここで、新築マンションの購入を検討している、共働きのケンジさん・アケミさんご夫婦に登場してもらいます。「今住んでいる賃貸マンションが手狭になってきたし、もう少し広くて通勤に便利な物件に引っ越したい」と思うようになりました。初めは、賃貸マンションを捜していましたが、なかなか気に入った物件が見つかりません。そこへ、たまたまインターネットで住みたい街の分譲マンションに目がとまり、早速モデルルームに行ってみると、今よりも駅から近いし、間取りも広いのでとても気に入りました。モデルルームの人も、「共働きなら住宅ローンも組みやすいし、今なら金利も安いので、無理なく返済できますよ」と言っています。2人の収入も安定してきたし、周りの友達も家を買う人が増えてきたので、「そろそろウチも家を買おうか」と思うようになりました。いろいろ住宅購入の本を調べてみると、住宅ローンの組み方によって、受けられる住宅ローン控除の金額が違ってくると書いてあります。でも、あまり良く分かりません。

●共働きのケンジさん・アケミさんのプロフィール

・結婚5年目

・ケンジさん(夫:33歳、公務員、勤続10年)

年収500万円(所得税 14.0万円、住民税 24.2万円)

・アケミさん(妻:31歳、会社員、勤続8年)

年収400万円(所得税 8.8万円、住民税 17.9万円)

※所得税・住民税の額はあくまでも概算値です。実際の金額はケースによって異なります。

●購入を検討している新築マンション

・物件価格4,200万円(2LDK、70平米、諸経費込み)※住宅ローン控除適用物件

・頭金700万円(諸経費を支払った後の充当金額)

共働き夫婦が住宅ローンを組むパターンは3通り

共働き夫婦ができる住宅ローンの組み方は3通り

物件価格4,200万円から頭金700万円を差し引いて3,500万円の住宅ローンを組む必要があります。共働き夫婦が住宅ローンを組む方法を3パターンに整理してみました。

■その1:夫または妻の単独名義で住宅ローンを組む

ケンジさんまたは、アケミさんが単独で住宅ローンを組む方法です。今回の事例では、年収に対する返済の負担率を考えると、アケミさん単独で住宅ローンを組むことは難しそうです。ケンジさんの年収で3,500万円の借入が可能であるなら、ケンジさん一人の名義でローンを組むことになります。

■その2:夫婦でそれぞれ住宅ローンを組む(夫婦ペアローン)

ケンジさん、アケミさんが、各人の年収に応じた借入可能額を限度として、それぞれの名義で住宅ローンを組む方法です。例えば、借入金額をケンジさんが2,500万円、アケミさんが1000万円とし、返済期間をケンジさんが35年、アケミさんが20年のように個別に決めることができます。同じ金融機関から夫婦それぞれが住宅ローンを組む商品を「夫婦ペアローン」と言います。

■その3:夫(または妻)が収入合算者として、連帯保証、連帯債務者となってローンを組む

ケンジさんかアケミさん名義で住宅ローンを組み、他方は、「連帯保証人」または「連帯債務者」となって、収入を合算する方法です。どちらか一方では、希望の3,500万円を借入られない場合はもちろん、収入を合算しなくても単独で借りられる場合でも、「連帯保証人」または「連帯債務者」となることもできます。

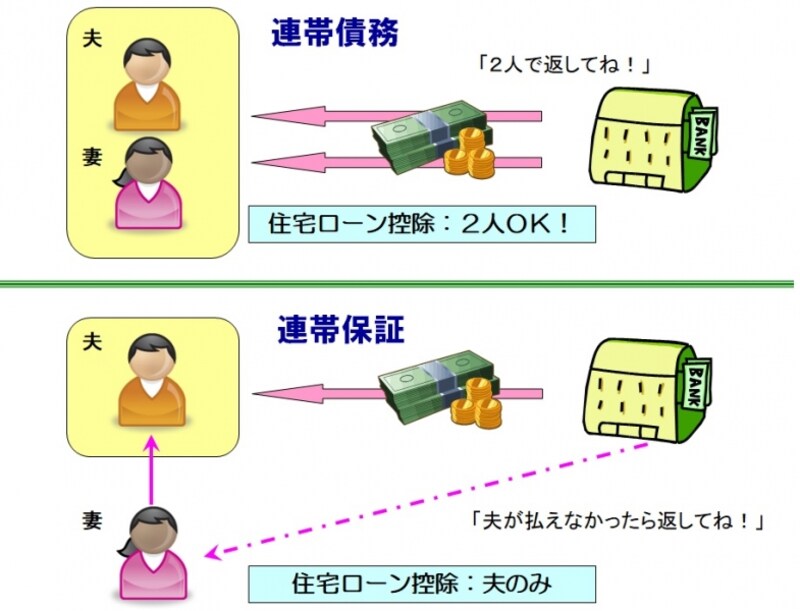

●連帯保証と連帯債務の違い

・連帯保証

「連帯保証」の場合は、債務者が支払えなくなった場合にはじめて、連帯保証人に返済を求めることが出来ます。「連帯保証」は、借入者はあくまでも1人であって、他方はそれを保証しているに過ぎません。

・連帯債務

「連帯債務」の場合は、債務者が連帯して返済する義務があり、いつでもどちらにでも返済を求めることが出来ます。「連帯債務」は、借入者と連帯して同一の債務を負っていることを意味し、連帯債務者は借入者と同一であると言えます。

住宅ローン控除、夫婦で控除を受ければお得?

ローンの組み方で住宅ローン控除の受け方が変わってくる

■3つのパターンで住宅ローン控除はどう違う?

●その1:夫または妻の単独で住宅ローンを組む

住宅ローン控除は、住宅ローン借入名義人に適用されるため、夫または妻が単独で借りた場合は、借りた本人しか住宅ローン控除は適用されません。ケンジさんが住宅ローンの借入名義人の場合、ケンジさんしか住宅ローン控除を受けることはできません。実際にはアケミさんが協力して、一緒に返済をしていた場合でも同じです(この場合、アケミさんからケンジさんへの贈与となるので注意が必要です)。

●その2:夫婦でそれぞれが住宅ローンを組む

夫婦がそれぞれの名義で住宅ローンを組めば、夫と妻の両方で住宅ローン控除を受けることができます。ケンジさん、アケミさんが別々に住宅ローンを組むことになるので、各々の年末のローン残高を基準に、各人の所得税額を限度に住宅ローン控除を受けることができます。

●その3:夫(または妻)が収入合算者として、連帯保証、連帯債務者となってローンを組む

「連帯保証」の場合は、あくまでもローンの借入名義人は夫(または妻)の一人なので、住宅ローン控除は、ローンの借入名義人しか受けられません。一方、「連帯債務」の場合は、債務者と連帯して同一債務を負っていることになるので、負担割合に応じた持分に按分して、それぞれが住宅ローン控除を受けることができます。

連帯債務と連帯保証(ガイド平野作成)

「連帯債務者」か「連帯保証」かで、住宅ローン控除が受けられるかどうかが異なるので注意が必要です。ケンジさんとアケミさんが収入合算して住宅ローンを組む際に、アケミさんがケンジさんの「連帯保証人」となった場合は、ケンジさんからしか住宅ローン控除を受けることができません。一方、アケミさんがケンジさんの「連帯債務者」となった場合は、持分の割合でケンジさん、アケミさんの2人が住宅ローン控除を受けることができます。夫婦で収入合算する際に、フラット35や財形住宅融資の場合は「連帯債務」となります。民間金融機関の住宅ローンの場合は、「連帯保証」か「連帯債務」かは、個別のローン商品によって異なるので、事前に確認しましょう。

■夫婦それぞれで住宅ローンを組むよりも、連帯債務とした方が、手続き費用は安く抑えられる!?

住宅ローンを組むための費用という側面で見た場合は、「連帯債務」とした方がお得です。夫婦の収入を合算して連帯債務とした場合、1つのローンで対応することとなりますので、手続き等の費用を集約することができます。夫婦それぞれが住宅ローンを組む場合よりも、保証料や融資手数料、抵当権設定費用などの手続き費用が軽減されます。

■住宅ローン控除を受けるには、いろいろな条件がある

住宅ローン控除を受けるには、住宅の面積、所得金額、使用方法などのさまざまな要件に該当する必要があります。住宅を購入する際に、不動産業者に住宅ローン控除が受けられる物件かどうかは、最低限確認する必要があります。その他の詳しい条件については、最寄りの税務署若しくは税理士の方に相談されるか、国税庁のタックスアンサーをご参照ください。

※マイホームを新築や購入したとき(住宅借入金等特別控除)(タックスアンサー)

1人で住宅ローン控除を受ける場合と2人で受ける場合を比較してみよう!

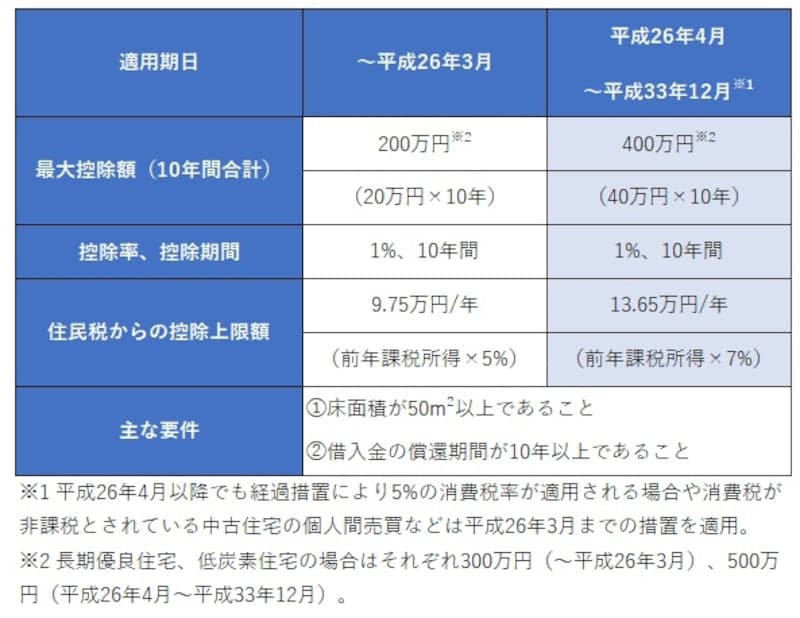

■共働き夫婦は、住宅ローン控除の枠が2倍!住宅ローン控除が適用される場合、10年間に渡り、年末のローン残高に一定の控除率を掛けた金額が所得税と住民税(所得税から引き切れない場合に一定の額)から控除されます。対象となる住宅ローンの残高は、平成30年中に入居の場合は、4,000万円まで(認定住宅の場合は5,000万円)と上限が設けられています(※)。

(※)「特定取得」(中古住宅を購入した場合で、住宅(建物)について消費税が課税されない場合など)以外の場合は、2,000万円まで(認定住宅の場合は3,000万円)

夫婦共働きの場合は、夫婦それぞれが住宅ローン控除を利用できるようにすれば、ローン控除の対象となるローン残高の枠が2倍になります。ただし、今回のケースの場合、住宅ローンは3,500万円なので、ローン残高の枠が2倍になっても、その恩恵を受けることはできません。

住宅ローン減税の概要

■消費税アップにともない、すまい給付金も導入

平成26年4月より、消費税増税による住宅取得者の負担増加を軽減するために、すまい給付金制度が導入されました。住宅ローン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなります。

すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減をはかるものです。このため、収入によって給付額が変わる仕組みとなっています。夫婦の住宅ローンの組み方による違いを比較する場合、すまい給付金についても考慮する必要があります(平成26年4月から平成33年12月まで実施)。

●すまい給付金【国土交通省】

夫婦のローンの組み方でどう違うのか? 実際に比較してみよう!

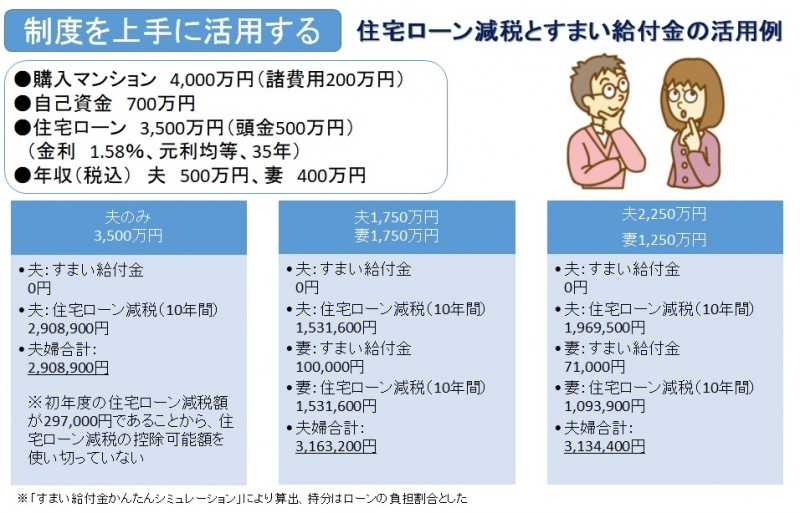

では、具体的にどのように違うのでしょうか……? ケンジさんとアケミさんの事例で、住宅購入に必要な借入金3,500万円を(1)ケンジさん一人で3,500万円(35年、金利1.58%、元利均等返済)を借りた場合、

(2)ケンジさん、アケミさんそれぞれ1,750万円(同一条件)を借りた場合、

(3)ケンジさん2,250万円、アケミさん1,250万円(同一条件)を借りた場合、

それぞれの住宅ローン控除額・すまい給付金を比較してみました。

※試算は、「すまい給付金かんたんシミュレーション」によって行いました。

※消費税率は8%の場合のシミュレーションです。10%に引き上げられた場合、すまい給付金額は変わります。

夫婦の住宅ローンの組み方の違いによる、住宅ローン控除、すまい給付金の違い

(1)のケースの住宅ローン控除額は、10年間で合計2,908,900円、すまい給付金は0円です。

(2)のケースの2人の住宅ローン控除額は、10年間で合計3,063,200円、すまい給付金(アケミさん)は100,000円で、総合計3,163,200円になります。

(3)のケースの2人の住宅ローン控除額は、10年間で合計3,063,400円、すまい給付金(アケミさん)は71,000円で、総合計3,134,400円になります。

(1)のケースと(2)のケースを比較すると、約25.5万円の差があります。夫婦のローンの組み方によって、住宅ローン控除や、すまい給付金の金額が変わることがわかります。

■住宅ローンの借入金額が少ない場合は、単独名義でもOK!

夫婦共働きの場合、夫婦で住宅ローンを組むか、あるいは夫婦の収入を合算して連帯債務にすると、単独で住宅ローンを組むよりも控除が多くなることがわかりました。ただし、住宅ローンの借入額が少なく、住宅ローン控除額が、借入名義人1人の所得税・住民税で引き切れる範囲内となる場合は、夫婦別々にローンを組んでも控除額は増えません。

ケンジさんとアケミさんの事例で、(2)と(3)のケースで、2人の受けられる控除額の合計は同じになります(端数計算で200円の差が出ています)。(2)と(3)の総額の違いは、マンションの持分によって、すまい給付金が変わるためです。住宅ローンの負担額により、アケミさんの持分が多くなる分、(2)の方が、すまい給付金が多くなり、貰える金額の合計が増えることになります。

ローン控除・すまい給付金だけを考えていると失敗する!?

住宅ローン控除もすまい給付金も、損得勘定よりも2人の働き方・ライフプランを考えて住宅ローンを借りましょう

■住宅ローン控除・すまい給付金の恩恵は、共働きを続けることが前提

夫婦で住宅ローンを組んで住宅ローン控除の恩恵を最大限受けるには、10年間共働きを続けた場合です。どちらか一方が会社を辞め、収入がなくなってしまえば、そこから住宅ローン控除を受けることができなくなります。すると、場合によっては、単独名義で住宅ローンを組んでいた方が、受けられる住宅ローン控除の金額が多くなることもあり得ます。

■働き方、ライフプランを踏まえた住宅ローンを!

従って、現時点で「受けられる住宅ローン控除額」だけを比較して住宅ローンの組み方を決めても、あまり意味のないことなのかもしれません。それよりは、10年、あるいいは、住宅ローンを返済し続ける期間という長いスパンで、夫婦の働き方、ライフプランを踏まえ、借入金額も含めて住宅ローンについて考えることの方が大切です。

※住宅ローン控除(住宅借入金等特別控除)に関する詳しい事項については、最寄りの税務署または税理士にご相談ください。

【関連リンク】

・本当に今が買い時? どうする2人の住まい

・購入vs賃貸!? どうする2人の住まい

・都会派vs郊外派? どうする2人の住まい

・共働き夫婦、住むのは親の近く?遠く?

・地価上昇!住宅は、頭金を貯めてから買う?

・夫 VS 妻~住まい選びの価値観の違い!