今が買い時?マイホーム購入のタイミングは?

私たちも、そろそろマイホームを買おうか?

ただし、相談にいらした方の話を詳しく聞いていると、そういった損得勘定よりはむしろ、「何十年も住宅ローンを払っていけるのかどうか不安です」とか、「子どもの教育資金がこれからかかるし、自分たちの老後のことも考えなければならないし」といった、マイホーム購入に対する不安を多くお持ちです。また、現実的な問題として、「子どもが大きくなり、現在の住居が手狭になってきた」、「住宅ローンを組むとしても、定年前に完済するには、ギリギリの年齢に差し掛かっている」など、金銭面以外にマイホーム購入のタイミングについて聞かれることが多いと感じています。そこで今回は、ライフプランと考える、マイホームの購入時期について解説します。

「マイホーム購入の悩み、あれこれ」(C)FPオフィス Life & Financial Clinic

ケース別、マイホーム購入で注意するポイントは?

マイホーム購入について考える場合、まずは、家族構成と年齢などを時系列にした、家族のライフプランを準備します(下図を参照)。

子どもの成長と考えるマイホーム購入のタイミング (C)FPオフィス Life & Financial Clinic

■新婚でマイホームの購入を検討する場合

結婚と同時にマイホーム購入を考える方もいらっしゃいます。多くのケースでは、現在の職場への通勤の利便性、そして、将来、お子様が生まれた場合でも、ある程度の教育環境が整っていることを条件に探す方が多いです。失敗事例としてよく聞くのが、「想定よりもお子様が多く、手狭になってしまい、買い替えを余儀なくされた」、あるいは、逆に「お子様ができず、二人で暮らすには広すぎた」というケースです。損得勘定で考えると、二度の住宅購入にかかるコストは大きいですし、必要以上に広いマイホームの購入も、「もう少し購入費用を抑えられた」と考えれば損したことになります。もちろん、将来のライフプランや家族計画も十分、ふたりで話し合った上で、本当に住みたいマイホームが見つかった、とも考えられますが、家族の構成人員が固まらないうちのマイホーム購入は、やはりリスクがあると考えられます。

■未就学児の子どもがいるケース

不動産業界では、家族構成がある程度かたまった、ファミリー層が、マイホーム購入のメインターゲットであると言われています。実際に住宅購入の相談にいらっしゃる方も、30代から40代前半までのファミリー層が多いです。未就学児の子どもがいる場合、「保育園に入る前」、「小学校に上がる前」という、節目になる時期があります。

●保育園がカギ!?

共働きの場合、子どもを保育園に預けるのが一般的になっています。待機児童問題などで、保育園に入れるのが大変な昨今、せっかく保育園に通わせることができたのに、マイホームを購入するとなると、現在の保育園に通える範囲で物件を探すか、別のエリアでマイホームが見つかった場合、保育園に預けることが保証されないまま、保育園の転園手続きをしなければならなくなります。限られたエリア内で探すには、条件面で妥協せざるをえなくなりますし、エリア外のマイホームを購入するとなると、働けなくなってしまうリスクは大きすぎます。そう考えると、共働きの場合は、保育園入園前というのが1つの購入のタイミングと言えそうです。

●子どもの転校を避けるために小学校入学前が良い?

転校によって、子どもに寂しい想いをさせたくないという理由から、小学校に上がる前に、マイホーム購入を検討する方も多いように思います。子どもが1人の場合は、そのタイミングに合わせて、購入ということもできるかもしれませんが、子どもが複数いる場合は、下の子の保育園の問題があったりで、結局、子どものうちの誰かが割に合わない目に合う(子どもはそう思っていないことも考えられます)のは仕方のないことかもしれません。

■子どもが大きくなってから購入するケース

お子様が中学校や高校に進み、一人部屋を持たせたいという理由で、マイホームを購入されるケースも多いです。特に、40代で初めてマイホームを購入される方に多いです。仮に4人家族で、子どもの年齢が17歳、15歳とした場合、子どもが社会人になって独立する時期を25歳(遅くとも30歳)とした場合、家族4人でそのマイホームに住むのは10年から15年ということになります。その後は、夫婦二人暮らしの期間が何十年と長く続きます。子どものためというのは、一つの購入の動機になりますが、やはり、夫婦二人の老後の住まいという視点を持つことが大切ではないかと思います。広くて居心地の良いマイホームがあると、かえって子どもの独立を遅らせてしまう原因になるかもしれません。

資金計画とマイホーム購入のポイントは?

■40代で購入する場合は、住宅ローンの返済期間に注意30代後半から40代で、マイホームを購入される方は、定年の年齢と住宅ローンの返済期間から住宅購入のタイミングを見ている人が多いです。金融機関によって異なりますが、完済年齢を75歳から80歳に設定している場合が多く、35年の住宅ローンを組む場合、40歳がひとつの目安になります。もっとも、借り入れることができる期間と働いて返すことができる期間は異なります。毎月の返済額を抑えるために、長めの期間で住宅ローンを組む場合でも、繰り上げ返済によって、定年の60歳ないし65歳までに住宅ローンを完済できるかどうかがポイントになります。

■突然わいた、親からの支援話(贈与)も

マイホームの取得に係る資金を親などの直系尊属から贈与を受けた場合、その贈与金のうち、一定額を非課税とする優遇が行われています(平成33年12月31日まで)。「子どもが大きくなったんだから、そろそろマイホームを持ったらどうだ」という、両親からの突然わいた支援(贈与)話によって、マイホームの購入を検討するケースもあります。両親からの援助は、大変ありがたいものですが、自身のライフプランと合わせて、今が買い時なのかという視点も忘れてはなりません。親の時代の子育てや住宅に対する価値観と、今の価値観は異なるので、贈与を受けることによって、親の価値観を押し付けられる可能性もあるからです。住宅資金の贈与を受ける場合は、自分たちの立場や考え方をきちんと親に伝えて、理解してもらうことが、後々のトラブルを未然に防ぐことになります。

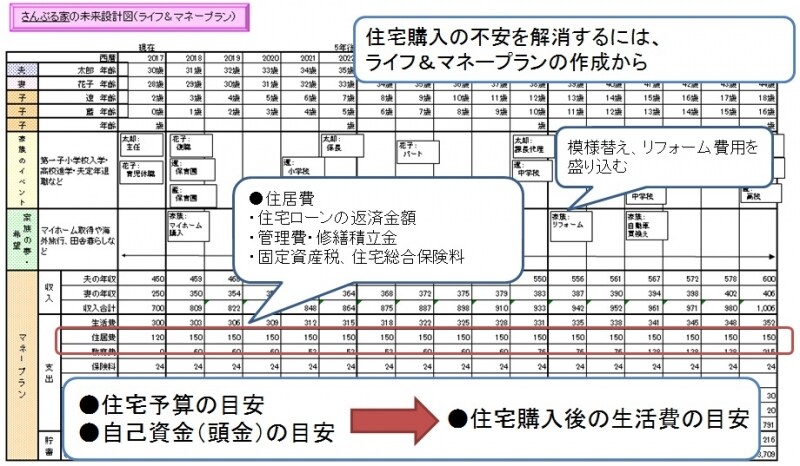

■資金計画とマイホーム購入のタイミングは、ライフプランから

不動産会社の宣伝文句に「今なら、家賃並みの住宅ローンの返済で購入できる」というのを良く見かけます。実際に住宅ローンを計算してみると確かにその通り(ただし、期間35年で、変動金利が多い)なのですが、マイホームを購入することによって、固定資産税や火災保険料、修繕費などの付随した費用が発生します。「自分たちにあったマイホームの予算はいくらでしょうか?」という、住宅購入に関する相談で最も多くいただく、質問に対して、ライフプランとマネープランをお作りする中で、購入予算や住宅購入後の生活費の目安などが見えてきます。

ライプランとマイホーム購入のタイミング (C)FPオフィス Life & Financial Clinic

また、ライフプランを作成する過程で、家族構成や年齢、家族のライフイベントと住宅購入を同時並行で考えてみることによって、住宅購入のタイミングを見直した方が良いと、相談者自ら気付かれるケースも少なくありません。

マイホーム購入が気になり出したら、まずは、ライフプランを作る。ぜひ、実践してください。

【関連記事】

・本当に今が買い時?どうする2人の住まい

・住宅ローン、繰り上げ返済を含めて何年で返し終える?

・マイナス金利は、住宅購入にどう影響を与えるか?

・賢い耐震リフォームで、地震から家族と資産を守る!