増え続ける空き家。すでに約50年前から

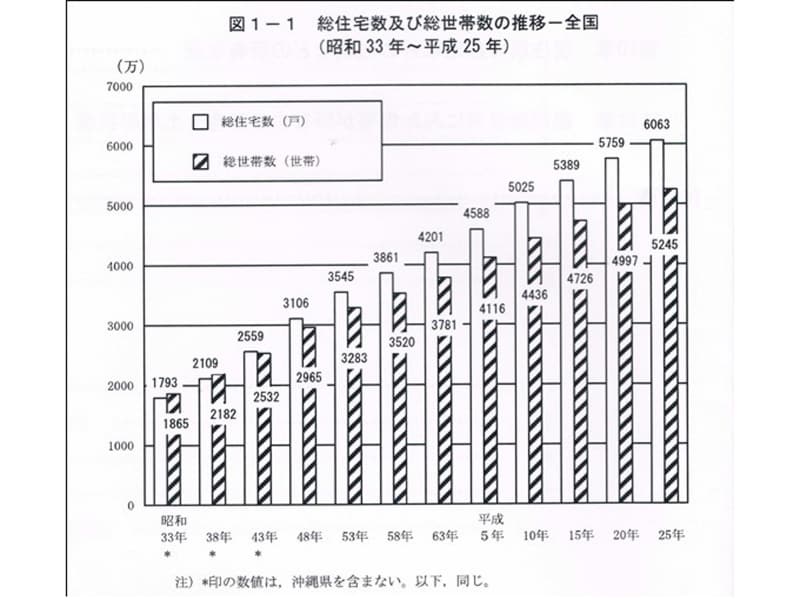

わが国の総住宅数は6063万戸、世帯数は5245万世帯です。1963年以前は総世帯数が総住宅数を上回っていましたが、1968年にはそれが逆転。現在の総住宅数は総世帯数を818万戸も上回っています。総住宅数に占める空き家の割合は、1998年に初めて1割を超え、現在は13.5%と過去最高に。空き家数は全国に約820万戸となり、50年以上にわたり一貫して増え続けています(総務省統計局「平成25年 住宅・土地統計調査」)。

総務省統計局「平成25年住宅・土地統計調査」より

その一方で、日本人の新築志向や、税優遇が設けられるなど、新たな住宅を建てることが政策的に推奨されている現状もあります。こうした背景から、2016年の新築住宅着工件数は約96万7000戸にも上っています。

すでに人口は減少、2020年以降には世帯の減少も推計されているなか、今後、空き家率の増加がさらに加速するとみるのが自然かもしれません。

「空き家にしておく」が2割を超えるが……

空き家の放置は所有者のみならず地域の問題にも

国土交通省の「平成26年 空家実態調査」によれば、空き家を持つ人の半数超が相続によって空き家を取得しており、5年以内は「空き家にしておく」と答える人が2割強にのぼっています。しかし所有する限り、空き家であっても一定の管理や費用負担を欠かすことはできません。

放置された空き家は時間の経過につれ防災上・防犯上の危険が増します。不審者が入り込み放火することがあるもしれません。損害が発生すれば、空き家の取り壊しや残存物の後片付けも必要で、その時にはまとまった出費が必要になるでしょう。

空き家自体が他人に損害を与えてしまう可能性もあります。台風で屋根瓦が落ちて他人を死傷させるとか、塀が倒れて隣家に損害を与えれば、法律上の損害賠償責任を問われることになるでしょう。

こうした事故や事件が起きなくても、ごみの不法投棄などにより衛生面が悪化することも考えられます。樹木の繁茂や落ち葉の飛散もそのまま放置すれば、周辺の生活環境だけでなく景観も悪化させ、地域そのものの魅力も低下します。周辺の生活環境に悪影響を及ぼし得るこうした空き家は、毎年平均して6万4000戸増えているというデータもあり(総務省統計局「平成25年 住宅・土地統計調査」)、空き家放置は所有者個人の問題にとどまらず、自治体のコスト増につながる問題となっているのです。

この問題への対応として2015年2月に施行されたのが「空家等対策の推進に関する特別措置法」です。倒壊等の恐れがある、衛生上有害となる恐れがある、景観を著しく損なっているなど、周辺の生活環境の保全のため放置が不適切な状態にある「特定空家等」の所有者に、市町村長は必要な措置を助言・指導・勧告・命令でき、所有者がそれに従わなければ、行政代執行法の定めに従い、強制執行も可能になります。勧告等を受けた所有者は、敷地の固定資産税等について、最大6分の1となる減額特例を受けられなくなるデメリットもあります。

空き家放置は、もはや禁物ということでしょう。何らかの形で空き家を活かすのか、あるいは売却するのか、早い段階で今後の方向性を検討し、何らかの手を打っていくことが必要です。

空き家でも「火災保険」は欠かせない

当面であっても、空き家所有を続けるなら、維持・管理の手間と並び、欠かせないのが「火災保険」です。前述のように、たとえ住んでいなくても、所有する空き家が事故や自然災害で損害を受けることがあり、そのときは取り片付け費用など多額の雑費が発生するからです。空き家を所有しているということは、自らの住まいは別にあるはずです。住んでいないにもかかわらず、大きな費用負担が発生して、自らの生活設計が崩れるような事態は避けるべきでしょう。現在の火災保険は、同程度の住宅をもう一度再築するのに必要な金額を、保険金額とするのが基本なので、古い家であっても再築できる金額で火災保険をかけることができます。ただし空き家には、居住中を前提とした住宅用の火災保険や火災共済に加入ことはできず、事務所や店舗等向け(「一般物件」)の火災保険に加入する(加入し直す)ことになります。

空き家建物が原因で第三者を死傷させたり、モノに損害を与えて賠償請求されたりする可能性もありますが、所有者が加入する「個人賠償責任保険」では補償されないため、「施設賠償責任保険」の加入が必要です。

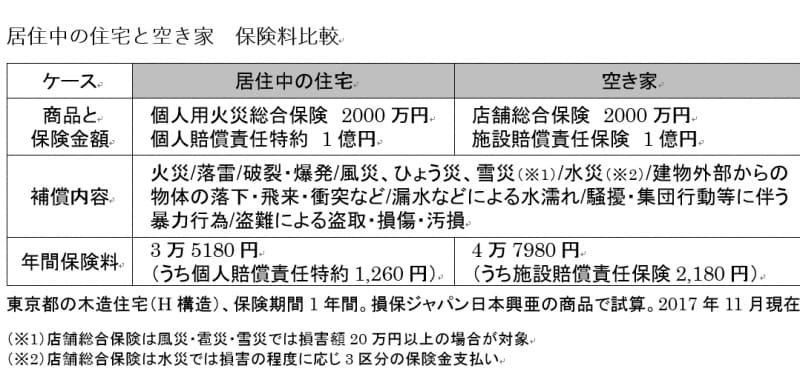

以下は、居住用の火災保険と、空き家にかける火災保険をほぼ同条件で比較したもの。保険料は空き家のほうが高くなっていますが、その高さこそが空き家がよりハイリスクであることを示しているのです。

居住中の住宅と空き家 保険料比較。東京都の木造住宅(H構造)、保険期間1年間。損保ジャパン日本興亜の商品で試算。(2017年11月現在)

空き家は地震による損害はカバーできない

空き家は地震保険に加入できず、補償を得られない

火災保険や賠償責任保険が欠かせないとはいえ、空き家にまつわるすべてのトラブルを解決できるわけではありません。

たとえば、地震被害。地震に備えるには、火災保険に地震保険のセットが必要ですが、セットできるのは住宅用の火災保険に限られます。また、自然災害で住宅が全壊または大規模半壊した時に支払われる被災者生活再建支援制度による給付金も、住まいではないため対象外です。

つまり、空き家が地震で損害を受けても、カバーする手立てはなく、自己責任になる、ということです。

また、空き家が原因で生じた他人に対する法律上の損害賠償責任は、施設賠償責任保険でカバーすることになりますが、地震が原因の場合には「地震免責条項」によって保険金は支払われません。

しかしながら、地震が原因の損害賠償がらみの案件は、地域により頻発しています。日本弁護士連合会の発行する「東日本大震災無料法律相談事例集」によれば、たとえば茨城県では、弁護士会実施の電話相談の4割超と多くを占めるのが近隣関係での損害賠償に関する案件となっています。隣家の瓦屋根が落下して損害を被ったので賠償請求できるか、あるいは所有する石垣が崩れて隣家の屋根が壊れて賠償請求されているが負担しなくてはならないか、といった相談が多く寄せられているのです。

民法717条は、工作物(瓦や石垣、ブロック塀、ガラス、壁など)の設置または保存の瑕疵(=欠陥)で他人に損害を与えたら、占有者(住んでいる人等)または所有者が賠償責任を負うと定めています。社会通念上要求される注意や予防を講じても損害が防止できない、あるいは瑕疵があろうとなかろうと起きたであろう“不可抗力”が認められない限り、たとえ地震によるトラブルでも、占有者や所有者が責任を負うことになります。ただし地震による場合は、保険は使えないということです。

空き家を放置しておけば、建物はより傷み、自然災害による被害も受けやすくなります。さらに第三者に損害を及ぼす可能性も高まることになっても、保険で対応できることは限られています。

このようなリスクがあることを踏まえたうえで、今後所有する空き家をどうするのか、より良い対応策の検討が所有者には“待ったなし”ということです。

【関連記事】

高齢の親と古い家。火災保険はこの点に注意