年末調整で確定申告をする手間が省ける

年末調整の時期が大詰めを迎えてきました。会社からは年末調整の書類(所得税の控除を受けるための書類)が配布されていると思います。年末調整とは、本年の1月から毎月源泉徴収されてきた所得税額等(所得税及び復興特別所得税の額)を、年末に再計算することで所得税の過不足額を調整することです。所得税額は1月~12月までの年単位で決定されるもので、年末にならないと金額が確定しません。毎月給料から源泉徴収されている所得税は、あくまでも概算払いに過ぎないのです。

そこで年末調整で、1年間の収入や配偶者・扶養親族などの数、生命保険などの所得控除などを元に、所得税額を計算するのです。年末調整で払い過ぎた所得税額がある場合は、還付されます(不足している場合は、逆に徴収されます)。

1年の給与所得額が2000万円を超えている人や20万円以上の副業収入がある人等以外の方は、基本的に年末調整で税金の納付は完了し、翌年の確定申告は不要です。面倒な確定申告を総務担当者に代わりにやってもらえるのが年末調整です。

12月の頭までに年末調整の書類を提出するのが一般的

年末調整の還付は、12月の給料の振り込みのタイミングでなされるのが一般的です。その場合、総務部への年末調整書類の提出期限が11月中旬から12月初頭に設定されることが多いです。総務への提出が遅れると、年末調整作業に支障が出ますので、決められた期限内に提出するようにしましょう。また提出した書類に不備が発見された場合は、総務から連絡がありますので、修正など素早い対応をお願いします。

総務に提出する書類をチェックする

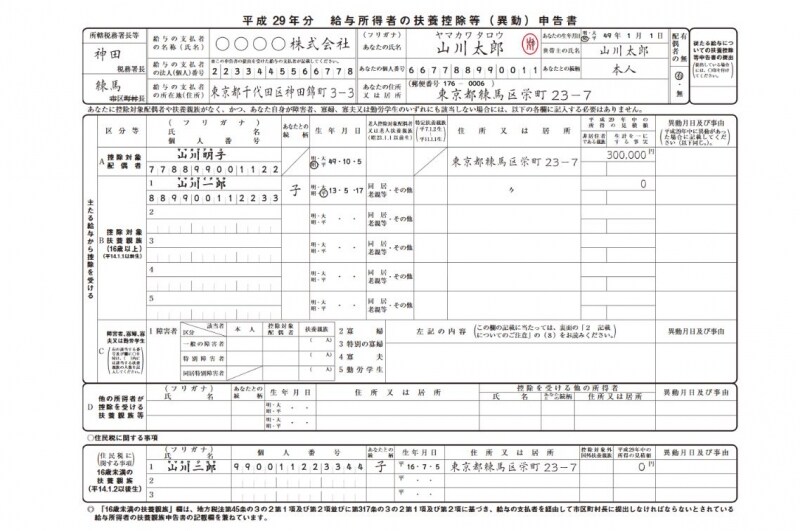

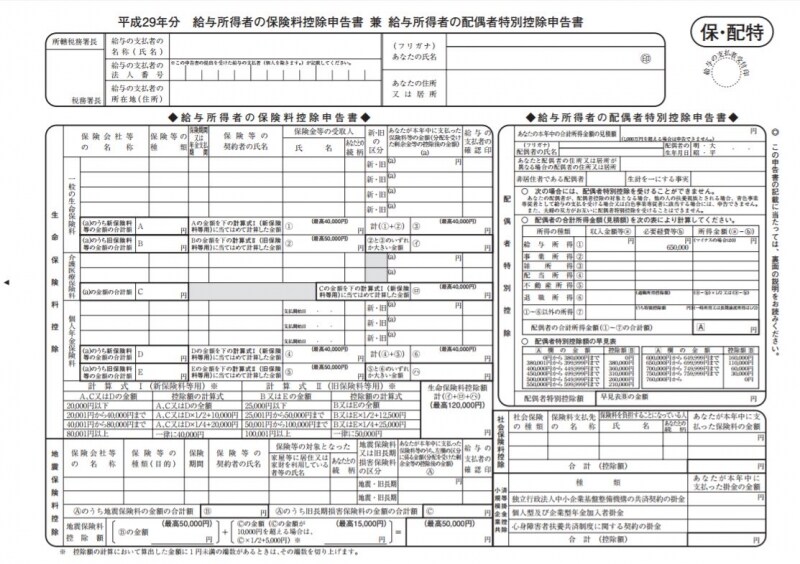

年末調整で所得控除を受けるために会社に提出する書類は、次の2つです。中身を確認して決められた提出期限までに総務に提出してください。扶養控除等(異動)申告書

扶養控除等(異動)申告書

保険料控除申告書(兼 配偶者特別控除申告書)

保険料控除申告書(兼 配偶者特別控除申告書)

扶養控除等(異動)申告書については、年の途中で、扶養者の増減が無かったかをチェックしてください。配偶者が育児休業に入って収入が減少し、給与収入が103万円以下(つまり所得が38万円以下)の場合は、控除対象配偶者となります。

配偶者の所得が38万円を超えていたとしても、納税者本人の合計所得金額が1,000万円以下であり、かつ、配偶者の合計所得金額が38万円超76万円未満である方については、配偶者特別控除の適用を受けることができます

また、住宅を購入して入居2年目からは、年末調整で住宅ローン控除が可能となりますので、税務署から送られてくる(特定増改築等)住宅借入金等特別控除申告書(兼住宅借入金等特別控除証明書)と金融機関から送付される住宅ローンの年末残高証明書を総務に提出してください。

年末調整書類の提出後に不備が見つかった場合の対応

なお年末調整の書類を提出した後で、配偶者控除の対象になることに気づいた(配偶者が休業などで収入が減少した、年度途中で仕事を辞めて専業主婦(夫)になったなど)、生命保険の控除証明書ハガキが見つかったなど、年末調整作業をやり直さないといけなくなったら、できるだけ早く総務に相談してください。再年末調整といって年末調整をやり直して、源泉徴収票や給与支払報告書を作り直す必要があるからです。なお、少し面倒ですが、総務に依頼せず、ご自身で確定申告をして還付を受けることも可能です。