2017年7月1日時点の基準地価(都道府県地価調査価格)が、国土交通省から9月19日に発表されました。

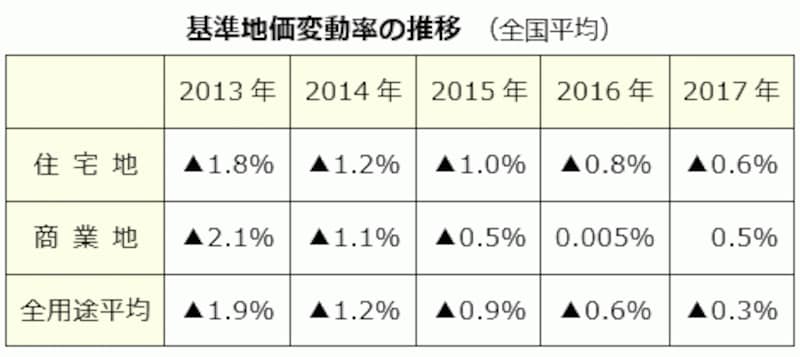

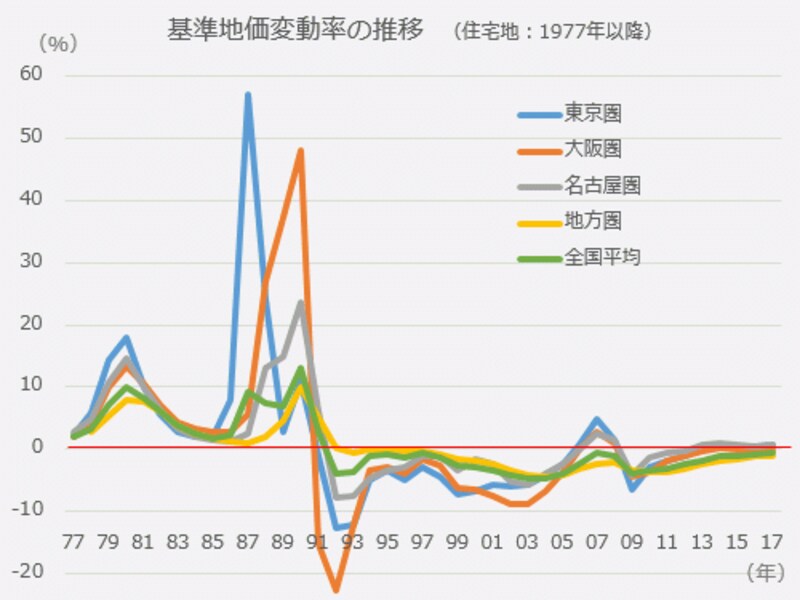

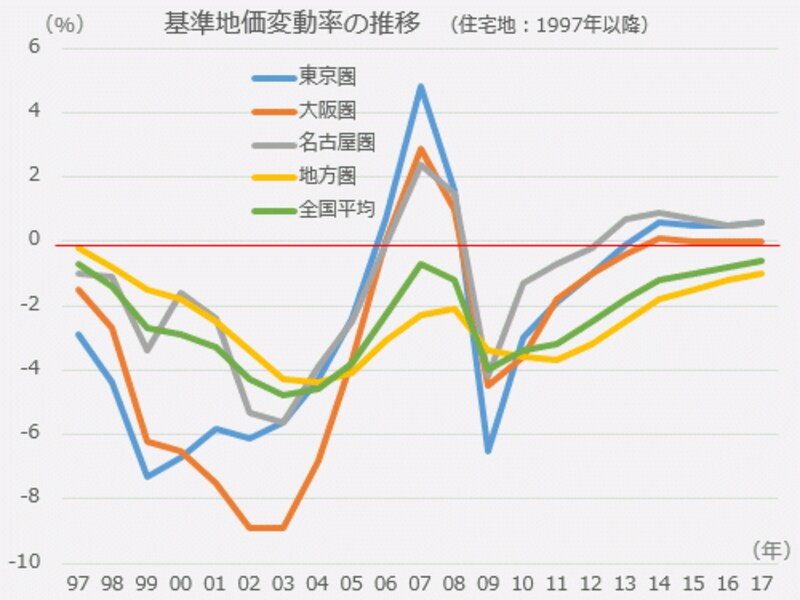

全国平均では、住宅地が前年比マイナス0.6%で26年連続の下落となったものの、その下落率は8年連続で縮小しています。

商業地は0.5%のプラスで2年連続の上昇ですが、前年はプラス0.005%の「ほぼ横ばい」でしたから、実質的にはリーマン・ショック前の2007年以来、10年ぶりの上昇だといえるでしょう。

訪日客の増加や再開発、大規模な金融緩和などを背景に、主要都市では商業地などの需要が高い状態も続いているようです。

前年と比較可能な地点における全用途合計では、上昇が5,432地点(前年4,894地点)で全体の26.2%、横ばいが3,843地点(同3,775地点)で18.5%、下落が11,459地点(同12,087地点)で55.3%となりました。

全国的には依然として半数以上の地点で下落が続いていますが、上昇地点の増加(下落地点の減少)傾向は着実に進んでいるようです。前年は3大都市圏のすべてで上昇地点数の減少がみられたものの、2017年は3大都市圏、地方圏とも上昇地点数が増加しています。

2017年の基準地価の様子を、もう少し詳しくみていくことにしましょう。

基準地価とは?

基準地価とは都道府県が判定するその年7月1日時点の土地価格で、1月1日時点における公示地価とともに土地取引の目安とされます。2017年の基準地数は、宅地が21,139地点、林地が505地点、合計21,644地点で、2016年よりも31地点少なくなっています。公示地価の地点数は2016年から2年連続で増加していますが、基準地価では増やされていません。

なお、原発事故による影響で22地点、熊本地震による影響で1地点の合計23地点において、引き続き調査が休止されました。

公示地価(2017年は26,000地点)が都市計画区域内を対象とするのに対して、基準地価では都市計画区域ではない住宅地、商業地、工業地や、宅地以外の林地も含んでいるため、全体の平均変動率は公示地価よりも小さめの数値になりやすいでしょう。

基準地価の詳細な内容については、国土交通省による「土地総合情報ライブラリー」で1996年以降のデータをみることができます。また、基準地価と公示地価、路線価の違いについて詳しくは ≪路線価・公示地価・基準地価の違いを知る!≫ をご参照ください。

3大都市圏の基準地価は住宅地が伸び悩み!?

3大都市圏の住宅地平均はプラス0.4%で4年連続の上昇でしたが、上昇率は3年連続で同じまま変わっていません。その一方で、商業地平均はプラス3.5%で5年連続の上昇となり、上昇率は前々年の2.3%、前年の2.9%から徐々に高くなっています。同じ地価上昇でも、住宅地と商業地は対照的な動きだといえるでしょう。

3大都市圏の住宅地では、上昇が1,794地点(全体の43.9%)となり、前年の1,749地点から少し増加しています。横ばいが1,162地点(前年は1,190地点)、下落が1,127地点(前年は1,162地点)で、あまり大きな変化はみられません。

それに対して、商業地では1,085地点(74.6%)が上昇し、下落は127地点(8.7%)にとどまりました。

住宅地では、大阪圏でわずかながら上昇地点が減ったものの、商業地では3大都市圏のすべてで上昇地点が増えています。

なお、1月1日時点の公示地価と7月1日時点の基準地価における共通地点(住宅地1,148地点、商業地488地点)での半年ごとの推移では、3大都市圏で唯一、大阪圏が住宅地、商業地とも前半より後半のほうが小さな上昇率にとどまっています。

前年は東京圏で「住宅地の減速感」が目立っていましたが、2017年は大阪圏で変化が表れてきたようです。

都道府県別平均は住宅地で7都県、商業地で17都府県が上昇

基準地価の都道府県別平均では、住宅地において宮城県、東京都、愛知県が5年連続の上昇、福島県と沖縄県が4年連続の上昇となっています。さらに、埼玉県が前年の下落から、福岡県が前年の横ばいから、それぞれ上昇に転じました。また、大阪府は4年連続の横ばい、千葉県は3年連続の横ばいとなっています。

その一方で、前々年まで3年連続の上昇だった神奈川県は一転して2年連続で下落しています。福島県は前年よりも上昇率が縮小し、静岡県、滋賀県、兵庫県、奈良県は前年よりも下落率が拡大しました。

商業地では、宮城県、東京都、神奈川県、愛知県、大阪府が5年連続の上昇、埼玉県、千葉県、滋賀県、京都府、沖縄県が4年連続の上昇、福島県が3年連続の上昇、石川県、広島県、福岡県が2年連続の上昇だったほか、兵庫県、奈良県、熊本県が新たに上昇となっています。

住宅地とは異なり、商業地では下落率の拡大がありませんでした。

2014年はすべての都道府県で住宅地、商業地とも下落率が縮小、上昇率が拡大、もしくは下落から上昇へ転じていたのですが、2015年は悪化(上昇率の縮小、下落率の拡大など)する県が表れました。2016年はさらにそれが広がったのですが、2017年は少し落ち着いてきた印象です。

住宅地の上昇率が最も大きかったのは前年に続いて沖縄県でプラス2.4%、商業地の上昇率が最も大きかったのは京都府でプラス5.7%でした。

商業地では、前年にトップだった大阪府が今年は2番目だったほか、2014年に住宅地と商業地でトップだった東京都は、住宅地が2番目、商業地が3番目となっています。

その一方で、下落率が最も大きかったのは住宅地、商業地とも、2014年から連続して秋田県でした。ただし、住宅地が2.9%(前年は3.4%)の下落、商業地が3.1%(前年は3.8%)のマイナスで、下落率の縮小は続いています。

また、秋田県内では上昇地点数が増加しており、一時期の厳しい状況からは脱しつつあるのかもしれません。

東京圏の基準地価は、都心の周辺エリアで上昇率拡大

東京圏の平均は、住宅地がプラス0.6%(前年0.5%)で4年連続の上昇、商業地がプラス3.3%(前年2.9%)で5年連続の上昇でした。ただし、住宅地はプラス0.5%~0.6%の範囲で推移しているのに対し、商業地は2013年の0.6%から年々上昇率が高くなっています。東京都特別区および人口10万人以上の市の住宅地における平均変動率をみると、東京23区および相模原市はすべての区が上昇となっています。

しかし、これまで「全区の上昇」が続いていた横浜市では旭区が横ばいになったほか、多摩地域では青梅市が3年連続の下落、川崎市麻生区は2年連続の下落でした。

また、さいたま市は岩槻区が横ばいだったのを除いて他の区はすべて上昇、千葉市は若葉区が引き続き下落し、緑区は前年の横ばいから下落に転じています。

埼玉県と千葉県のその他の市では依然として下落が続くところが少なくないものの、埼玉県は上昇率が拡大した市もいくつかみられます。その一方で、神奈川県では前年に引き続き、悪化した市が目立つ結果でした。

住宅地では全体的に緩やかな上昇となっています。東京23区平均は3.3%(前年2.7%)の上昇でしたが、前年に10.0%の上昇だった千代田区は、今年は5.0%の上昇に落ち着いています。

都心部に代わって東京圏の住宅地における上昇率のトップだったのは荒川区(5.3%)で、地価上昇傾向が都心の周辺エリアに広がってきたといえるでしょう。

商業地は東京23区と多摩地域の市はすべて上昇、横浜市と川崎市もすべての区が上昇となっていますが、住宅地と同様に上昇率の拡大が都心よりも周辺エリアで目立つ印象です。

また、商業地における東京23区平均は5.9%(前年4.9%)の上昇だったほか、渋谷区が8.6%の高い上昇率を示し、杉並区と中央区が8.0%で続きました。

個別の地点では、上昇が1,943地点(住宅地1,189地点、商業地678地点、その他76地点)で全体の57.5%を占めましたが、上昇地点の割合が増加したのは3年ぶりのことです。

東京圏の住宅地では、千葉県木更津市の地点における8.4%の上昇が最も大きく、上昇率の上位10地点のうち千葉県が7地点、神奈川県が3地点を占めました。前年は東京都心部が過半数を占めていましたから、大きく様変わりした印象もあるでしょう。

商業地では東京都中央区銀座六丁目の地点における21.8%の上昇がトップであり、上位10地点のうち1位から3位までを「銀座」が占めました。こちらはほぼ前年と同じ傾向であり、インバウンド消費による影響も依然として大きいようです。

銀座六丁目の地点はバブル期の最高額(1990年、91年、1平方メートルあたり3,800万円)を超える3,890万円で過去最高額を更新しましたが、一部地域の高騰に限られるところがバブル期と異なる点です。

名古屋圏の基準地価は、上昇傾向がやや減速

名古屋圏の平均は、住宅地が0.6%(前年0.5%)のプラス、商業地が2.6%(同2.5%)のプラスで、いずれも5年連続の上昇でした。住宅地は2013年から3年連続して3大都市圏の中で最も高い伸びとなっていましたが、前年に引き続き東京圏と同率になっています。商業地では名古屋駅周辺で地価の急騰が続き、2015年と2016年は上昇率の全国1位と2位を名古屋市内の地点が占めていましたが、2017年は3位と4位にとどまりました。

その上昇率も、2015年が40%台、2016年が30%台、2017年が20%台ですから、一時期に比べればだいぶ落ち着いてきたといえるでしょう。

個別の地点では、上昇が453地点(住宅地283地点、商業地155地点、その他15地点)となり、全体の55.9%を占めています。住宅地では52.7%の地点が上昇であり、3大都市圏の中で最も多い割合となる状況が続いています。

人口10万人以上の市の平均変動率をみると、住宅地では名古屋市が前年と同じ1.4%の上昇(港区を除いて他の区はすべて上昇)だったほか、下落は半田市など4市にとどまり、11市が上昇でした。商業地でも名古屋市のほか11市で上昇しています。

住宅地では名古屋市の一部の区で上昇率の拡大がみられるものの、周辺の市では上昇率の鈍化も目立つ結果でした。

また、名古屋圏における上昇率上位10地点のうち、商業地ではすべての地点を名古屋市が占め、そのうち8地点が20%以上の上昇となっています。住宅地でも9地点を名古屋市が占めましたが、1位でも6.5%にとどまっており、他の圏域よりも緩やかな上昇だといえるでしょう。

なお、商業地における全国の高価格順では、10位に名古屋駅近くの地点(中村区名駅3丁目)が入りました。上位10位以内に東京以外の地点が入ったのは21年ぶりのことのようです。

大阪圏の基準地価は、住宅地が横ばいのまま

大阪圏の平均は、住宅地が3年連続で0.0%(横ばい)でした。その一方で、商業地は4.5%(前年3.7%)のプラスで5年連続の上昇となり、その上昇率は3年連続して3大都市圏で最も高くなっています。大阪圏内の上昇は613地点(住宅地322地点、商業地252地点、その他39地点)です。商業地の上昇が71.2%になる一方で、住宅地の上昇は28.6%にとどまり、東京圏や名古屋圏の半分近い水準にすぎません。

人口10万人以上の市の平均変動率では、住宅地において大阪市、京都市、堺市、神戸市がいずれも上昇だったものの、大阪市の2区、京都市の2区、神戸市の5区は下落となっています。前年は下落がなかった堺市も、2区が下落に転じました。

商業地では大阪市の5区、京都市の3区が2ケタの上昇となり、とくに京都市では全体の平均でも10.3%の上昇となっています。

大阪圏の住宅地における上昇率上位10地点では、1位~3位が京都市だったほか、大阪市、神戸市、堺市の地点が並んでいます。前年は数多くの市に分散していましたが、今年は大都市に集中した印象もあるでしょう。

それに対して、商業地における上昇率上位10地点は、7地点が京都市、3地点が大阪市の地点でした。この2市で上位を占める傾向は前年までと同じですが、今年は大阪市と京都市の立場が入れ替わっているようです。

とくに京都市伏見区深草稲荷御前町の地点は29.6%上がり、2017年における全国トップの上昇となりました。また、全国の上昇率上位10地点のうち5地点を京都市が占めています。

地方圏の基準地価は下落率が1%以内に

地方圏の平均は、住宅地が1.0%(前年1.2%)のマイナスで25年連続の下落、商業地が0.6%(同1.1%)のマイナスで26年連続の下落だったものの、下落率は6年連続で縮小し、いずれも1%以内となりました。また、国土交通省が「地方中枢都市」として区分する札幌市、仙台市、広島市、福岡市の4市平均では、住宅地が2.8%(前年2.5%)の上昇、商業地が7.9%(同6.7%)の上昇となり、いずれも3大都市圏の上昇率を上回る状況が続いています。

地方圏における上昇は前年の2,016地点から2,423地点(住宅地1,583地点、商業地720地点、その他120地点)に増えました。依然として67.9%の地点では下落が続いているものの、上昇地点の増加スピードは3大都市圏を上回っています。

住宅地では、北海道倶知安町の地点が前年に引き続き全国1位となる28.6%の上昇、福岡市城南区鳥飼7丁目の地点が2位となる13.2%の上昇でした。また、全国の住宅地における上昇率上位10地点のすべてを地方圏が占めています。

商業地の上昇率で全国の上位10位以内に入ったのが地方圏では福岡市博多区の1地点だけ(10位)でしたが、札幌市中央区・北区・白石区、福岡市博多区・中央区では平均で2ケタの上昇となるなど、地方圏の中でも地価の二極化が進行しているといえるでしょう。

地方圏における人口10万人以上の市の平均変動率は、住宅地で35市(前年28市)、商業地で46市(同35市)が上昇となりました。

地方圏でも上昇傾向を強めるエリアが増える一方で、前年にようやくゼロとなった2ケタの下落地点が、今年は2地点となっています。上昇地点と下落地点がくっきりと色分けされる状況は、まだしばらく続くのかもしれません。

関連記事

不動産売買お役立ち記事 INDEX路線価・公示地価・基準地価の違いを知る!

2017年路線価は2年連続上昇、最高価格はバブル期超え

2017年公示地価は二極化が進行、地域ごとの温度差も

2016年基準地価は大都市圏の住宅地で減速感!?

住宅地の地価動向/2017年4-6月期 地価LOOKレポート