毎月100円から積立可能。世界中の国、企業などに投資をする

ひと昔前までは、投資信託の積み立ては毎月1万円または、1万口からというのがほとんどでした。最近はネット証券をはじめ、多くの金融機関で毎月1000円からの積み立てが可能になり、比較的、気軽に投資をはじめられるようになったと言えるでしょう。主要なネット証券では、いまや、毎月100円の積み立てで投資信託を購入できるようになっています。

毎月100円から投資ができる

本来、投資は「分散」することで、さまざまなリスクを軽減させるのがセオリー。株、債券、不動産などの投資対象を「分散」させ、日本、米国、欧州、アジア、新興国と投資する国やエリアを「分散」させ、さらに、一度にまとまった資金で購入するのではなく、買うタイミングや時間を「分散」させるのが基本。

しかし、この「分散」を完璧にやろうとしたら、いったいどれだけの資金が必要になるのでしょう。また、それぞれを掛け合わせたら、あまりにも選択肢が多くなり、逆に選ぶことすらできなくなってしまうでしょう。日本の株式市場に上場している企業でさえ、3500社以上あるのですから。

その複雑な「分散」を1本にまとめて投資してくれるのが、投資信託なのです。さまざまな投資先を組み合わせて運用されています。もちろん投資先や市場の動きによって、マイナスの成績になることもありますが、長期的にプラスを目指していることに間違いはありません。運用のプロにお金を託して、自分のお金を運用してもらうのが投資信託というものです。

毎月100円、1000円で世界中の国や企業などに投資できるのは、投資信託だけなのです。

さらに、価格変動のある投資信託を積み立てで購入するメリットとして、「ドル・コスト平均法」による購入価格の平準化、リスクの軽減効果が挙げられます。一度にまとまった金額で投資するのではなく、積み立てを勧める大きな理由です。

毎月1000円からスタート。金額を増やすこともやめることも可能

あらゆるものに「分散」して投資ができる投資信託ですが、現在、6000本以上あります(投資信託協会調べ。2019年1月末時点。株式投資信託)。1本1本が異なる商品で、その1本を選び取るのは至難の業かもしれません。投資する対象ごとに分類されていますが、そのなかから1本だけ選んで毎月1000円積み立てるのは、本当にそれでいいのか?という気持ちにもなるでしょう。でも、最初から完璧な投資はできません。まずは、「日本株に投資をしたいのか、外国株がいいのか、世界中がいいのか」、「株に限らず、できるだけ多くのものに投資したいのか」と自分の好みを絞り込んで、1本を選んでいくほかありません。もしも、その1本が好みでなければ、積み立てする投資信託を変えることもできますし、積み立てを中断することもできます。毎月2000円積み立てできるなら、1000円ずつ、違う分類のもので積み立てをすることも可能です。100円から積み立てができるなら、いろいろな種類のものを選んでみて、自分の好みを見つけて絞り込んでいき、積み立てする金額を増やしていく、という方法もあるでしょう。

要は、最初から完璧を目指すのではなく、やってみることが大事ということです。もちろん、だれしもソンはしたくはありません。少しの勉強は必要ですが、少額の積み立てですから、「習うよりは慣れろ」の精神でチャレンジしてほしいと思います。

とはいえ、できるだけソンはしたくありませんから、最初の1本を選ぶ際には、

「できるだけ多くの投資対象で運用するバランス型から選ぶ」

→日本株だけ、外国株だけと対象が絞り込まれているものより、日本債券、外国債券、不動産など複数の投資対象が組み込まれているほうが、リスクが抑えられる。

「購入時の手数料が無料(ノーロード)の投資信託を選ぶ」

→積み立ては毎月なので、積み立てのたびに手数料がかかると収益が悪くなる。

「保有中にかかる信託報酬が割安な投資信託を選ぶ」

→安ければいいのではなく、同じ分類の中で、似たようなものがあれば、割安なものを選ぶということ。

「選べる投資信託の数が豊富な金融機関を選ぶ」

→最初に選ぶのは大変でも、途中で乗り換えたり、追加で購入する際、取扱本数が多いほうが選択肢が広がる。

「サイトの情報提供や操作性がわかりやすい金融機関を選ぶ」

→投資信託の積み立てが、初めての投資経験であれば、サイトの見やすさ、わかりやすさも重要。

以上の5つのポイントは押さえておきましょう。

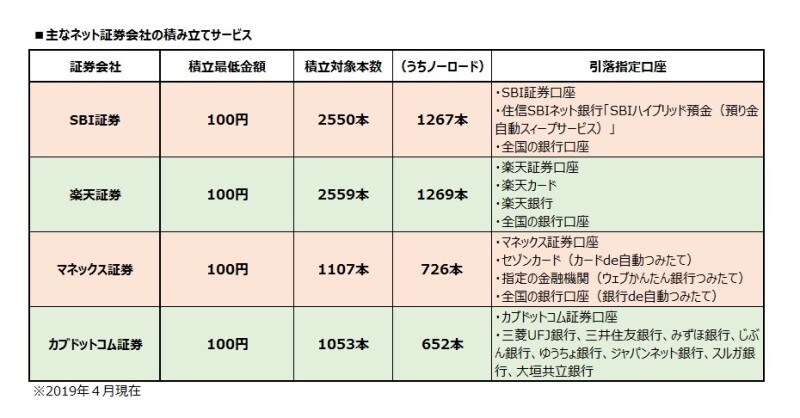

主なネット証券会社ではワンコインから積み立てが可能

現在では、投資信託の積み立てを扱っている銀行が増え、証券会社ではなく、普段から利用している金融機関で取り扱いがあれば、それもよい選択でしょう。給与振込み口座から、自動的に積立資金を振り替えてもらえますので、手間がかかりません。ただ、投資信託の積み立てをきっかけに、他の投資商品にも興味が持てるようになった際には、やはり証券会社に軍配があがります。この際、証券口座を開設するのもいいのではないでしょうか。なにより、資産運用の情報の豊富さは、証券会社が勝ります。主なネット証券会社では、100円からとワンコインで積み立てができるサービスを行っています。極端な話、毎月1000円で10本の投資信託を積み立てることも可能なわけです。

主なネット証券会社の積み立てサービス

自社の証券口座からの積み立てが基本なので、一定額を預かり金として入金しておくこともできますが、自社グループの銀行やクレジットカードからの引き落とし、自分が普段使っている銀行からの引き落としでもできます(利用できない銀行もある)。ただし、自社の証券口座から積み立て以外の場合は、最低積立金額が1000円からとするところもあるので、利用にあたっては、よく確認してください。

また、先に「購入時の手数料が無料(ノーロード)」を選ぶと紹介しましたが、SBI証券、マネックス証券では、手数料がかかる投資信託でも、キャッシュバックなど、実質ゼロとしていますので、気になる投資信託があれば、手数料を気にせず選ぶことができるでしょう。

つみたてNISAや個人型確定拠出年金(iDeCo)の活用も

投資信託の積み立てと言えば、「つみたてNISA」が2018年からスタートしました。投資信託を積み立てている間の利益や売却時にかかる税金が非課税になるというもので、20歳以上であれば、誰もが利用できます。仕組みは、従来の投資信託の積み立てと同様ですが、対象となる投資信託は、金融庁が定めた一定の条件を満たすものに限られるため、現在、162本と限定されています。しかし、ある一定の条件をクリアした本数に絞り込んでいるため、ビギナーにとっては選びやすくなっているとも言えるでしょう。年間40万円と上限はありますが、毎月に換算すれば約3万3000円。毎月少額で積立投資をしたいと考えているなら、十分な枠ではないでしょうか。非課税期間は20年。長期で少額で積立をしていきたい人にとっては、利用すべき制度と言えるでしょう。

また、個人型確定拠出年金(iDeCo・イデコ)でも、投資信託の積み立てができますが、毎月の掛金が5000円以上1000円単位となることや、原則、60歳までは払い出しができないこと(途中で商品の乗り換え、積立の中止などは可能)などデメリットはありますが、運用中の掛金が全額所得控除にでき、節税できたり、運用益が非課税と優遇された制度ではあります。1000円程度の少額から投資したい、という人にとっては、利用できないのが残念です。

つみたてNISAと個人型確定拠出年金(iDeCo)の違い

ひとくちに、投資信託の積み立てと言っても、このように、やり方や制度は複数あります。まずは自分が積み立てできる金額を決めて、やってみることが大事です。毎月100円、1000円でも投資のスタートラインに立ってください。