フラット35の機構団体信用生命保険、制度変更点は3つ

住宅ローンを借りる際に加入する「団体信用生命保険(以下、団信)」は、民間金融機関の場合は、団信への加入がローン借入の条件になっています。保険料は金融機関が負担するため、個人が別途保険料を払う必要はありません。ただ、三大疾病特約などを付ける場合は、保険料を負担または、住宅ローン金利に上乗せされます。団信の仕組み自体に大きな違いはありませんが、どんな特約を付けるかによって、万一のときに支払われる保障内容が変わります。基本的に、ローン契約者が死亡または高度障害になった場合には、住宅ローンの残債が保険料と相殺されてゼロになります。

※民間金融機関の団信については、住宅ローンに三大疾病の保険ってホントに必要? をご参照ください。

この団信ですが、住宅金融支援機構の「フラット35」を利用する場合、機構団信への加入は任意であること、加入する場合は、借入金額に応じた保険料(特約料)を1年に1回、住宅ローンの返済とは別に支払う必要があります。この点が、民間の住宅ローンの団信と大きく異なる点です。

この住宅金融支援機構の機構団信が2017年10月申し込み分から制度が変更になり、利用者にとって使いやすい内容となります。

大きな変更点は以下の3つ。

<変更点1>保障内容の追加、見直し

<変更点2>団信特約料の支払い方法が変更

<変更点3>保険料率の引き下げ

変更点をチェックしていきましょう。

<変更点1 保障内容の追加、見直し>

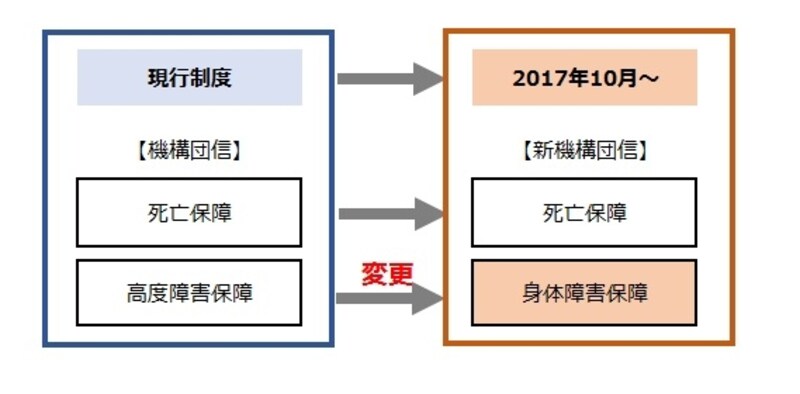

高度障害が身体障害保障に見直し、保障対象が変更に

基本の「機構団信」は、民間の団信同様に、契約者が死亡または高度障害になった場合、保険金がおりることになっています。この高度障害を身体障害保障に見直すことで、これまで対象外だったペースメーカーの埋め込みや人工透析を受けるなど日常生活が極度に制限されることになった場合なども保障対象となります。これは、身体障害者福祉法に定める障害等級(1級・2級)の「身体障害者手帳」を交付されることが、保険金支払いの条件となったためです。逆に、これまで高度障害で対象だったものが外れるなど保障範囲が変更になりましたが、支払い条件が明確になったことで、加入する際の判断がしやすくなったと言えるでしょう。

機構団信の保障内容の変更点

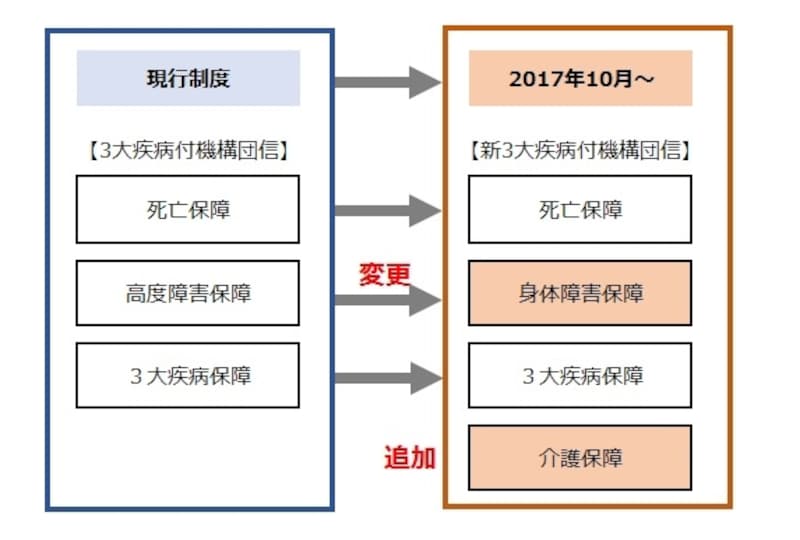

また、「3大疾病付機構団信」も、これまでの保障に加え、介護保障が追加されることになりました。公的介護保険制度による要介護認定を受け、要介護2以上に該当すると認定されることが支払い事由となります。こちらは加入できるのが51歳未満と制限があり、満75歳の誕生日の属する月の翌月からは、三大疾病保障、介護保障はなくなり、機構団信の保障のみとなります。

3大疾病付機構団信の保障内容の変更点

<変更点2 団信特約料の支払い方法が変更>

保険料の支払いは年1回から毎月払いへ

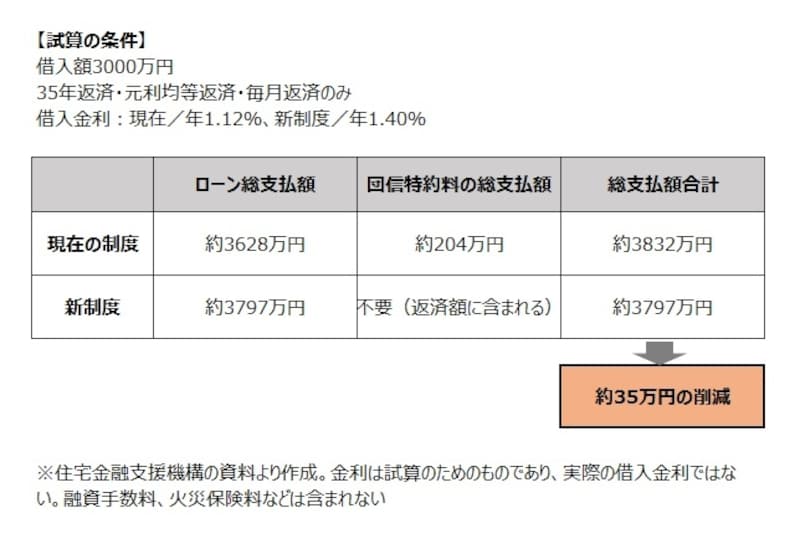

フラット35を利用する際、最も負担が重いと思われていたのが、機構団信の保険料。これまで年1回、借入額に応じた保険料を支払わなければならず、仮に3000万円の借入額だと、初回は10万7000円にもなり、住宅ローンの支払いとは別にこれだけの負担はキツイものでした。これが今回の制度変更で、保険料が金利に上乗せされ、毎月の返済に含まれるようになりました。保険料を払うことに変わりはありませんが、年に1度、まとまったお金が出ていくよりは、毎月の返済に組み込まれることで、家計管理の面でも負担軽減されることになるでしょう。次項で説明しますが、支払い方法の変更と合わせて、保険料の引き下げも行われています。

新制度による総支払額

<変更点3 保険料率の引き下げ>

保険料率が年率0.08%の引き下げも

機構団信の保険料率は金利上乗せではなく、これまで年払いであったため、あまり意識されてきませんでしたが、今回支払い方法が変更になり、加入する機構団信によって金利の上乗せ幅が明確になりました。現在の年払い方式でも保険料率は実は決まっており、年率0.358%で計算されていました。これが新制度では、年率0.28%が新しい保険料率になり、実質約0.08%の引き下げになっています。ただ、10月以降の「フラット35」の借入金利は、機構団信の保険料率を加味されたものになるため、保険料の支払いを意識しづらくなるかもしれません。

一方、新制度になっても機構団信への加入は任意。加入しない場合の借入金利は、「団信込みの金利ー0.2%」となるため、10月以降も金利状態が同じであれば、0.08%分は制度変更による金利引き上げともいえます。

また、新制度の3大疾病付機構団信への加入の場合は「団信込みの借入金利+0.24%」、夫婦連生・デュエットは「団信込みの借入金利+0.18%」となります。この2つに関しては、従前の保険料率よりそれぞれ0.027%、0.097%引き下げられています。

もう一つ、金利の面で注意したいのは、「フラット35S」を利用する場合、これまでは借入金利が0.3%引き下げられていましたが、これが10月以降は0.25%と引き下げ幅が縮小されることです。

加入するなら、新金利での返済シミュレーションを

フラット35を利用する場合、これまではあえて機構団信に加入せず、別途、割安な収入保障保険などで対応するという考え方もありました。しかし、今回の制度改正で、年払いではなく毎月の支払いに組み込まれること、その分借入金利が高くなること、保険料率自体は引き下げられているので、実質的な保険料負担は減ることなど、メリット・デメリット両方ある仕組みとなりました。ただ3大疾病付を考えているなら、民間の団信の金利上乗せが0.25~0.4%であることから、割安な保険料率だと言えるでしょう。また、介護保障は新しい3大疾病付機構団信の最大の特徴とも言えます。すでに「フラット35」を申し込んでいる場合で、10月以降の新制度を利用したいときは、あらためて申し込みの手続きが必要になり、融資の審査ももう一度やり直すことになります。新制度を利用するかどうかは、慎重に判断したほうがいいでしょう。

いずれにしても2017年10月以降の申し込みから新制度になりますので、返済額のシミュレーションなどをする際は、保険料込みの金額になることを念頭に置いて住宅ローン比較をするといいでしょう。