企業年金は退職金制度に組み込まれています

今日、多くの会社が退職金の制度を設けています。

退職金のもらい方の注意点

退職金の始まりは、江戸時代の「のれんわけ」にあったといいます。独立・退職する従業員に、独立資金や営業する権利をあげていたのですね。現在のような退職金が普及し始めたのは、終戦の混乱が落ち着いてきた1950年代から。1960年代になると従業員100名以上の会社の90%以上が退職金制度を導入しました。

日本人の平均寿命が延びた現在、退職金は「老後の生活保障」という意味合いが強まりました。

ちなみに、拙著「一般論はもういいので、私の老後のお金「答え」をください!」では、定年後のお金や生活スタイルを掲載しています。是非ご参照下さい。

企業年金は、会社の外部に退職金を積み立てて管理・運用

退職金、と一言で言っても、民間の会社は退職金の支払いを法律で定められているわけではありません。それぞれの会社が独自に行っているのですが、多くの場合「退職一時金」と「企業年金」の2種類があります。「退職一時金」は、会社が退職金規定などを定めて、支払いのルールや金額などを決めています。退職する時に一括で受け取ります。

それに加えて「企業年金」制度を導入している会社もあります。企業年金は、会社の外部に退職金を積み立てて管理・運用します。「年金」という名前がついていますが、会社が福利厚生の一環として実施しているものなので、公的な年金である「老齢年金(国民年金)」「厚生年金」とは違います。いわば「私的」な年金ですね。

ほとんどの会社で、企業年金は退職金制度に組み込まれています。企業年金は退職金のひとつであると言ってもさしつかえないでしょう。

企業年金にはどんな種類があるのか

その企業年金の中にも、いくつか種類があります。•確定給付企業年金(DB)

•確定拠出年金(DC)

•厚生年金基金

•中小企業退職金共済制度・特定退職金共済制度

現在は「確定拠出年金(DC)」が主流です。大企業であれば、「確定拠出年金(DC)」と「確定給付年金(DB)」両方のしくみを取り入れていることもあります。どの企業年金を採用しているかは、それぞれの会社によって違います。知らない方は、人事や経理の方に確認しておきましょう。

企業年金は受け取り方で税金が変わる

さて、時間を早送りして、いざ退職金を受け取る時期になったとしましょう。先述したとおり、退職一時金は一括で受け取ることになります。それに対して、企業年金は、年金として「分割して受け取る」か、一時金として「一括で受け取る」かを選ぶことができます。

場合によっては、年金と一時金を組み合わせる(一時金25%/年金75%、一時金50%/年金50%など)こともできます。便利ですね。ここで注意していただきたいことは、「年金」と「一時金」では課税される税金が違うということ。

一時金として一括で受け取った場合

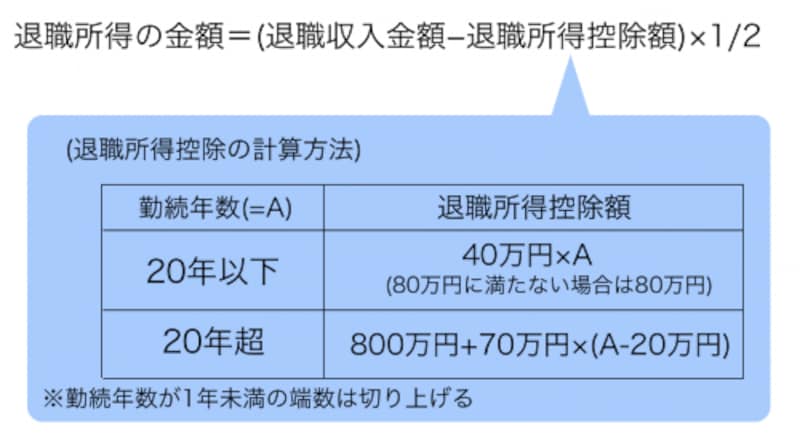

一時金として受け取ると「退職所得控除」という非課税枠が適用されます。退職所得は、他の所得とは切り離して税金の計算を行う「分離課税」です。

退職所得控除の計算方法

たとえば、勤続年数が10年2カ月の人の場合の退職所得控除額は

40万円×(勤続年数)=40万円×11年(端数の2カ月は切り上げ)=440万円

勤続年数が30年の人の場合の退職所得控除額は

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1,500万円

となります。

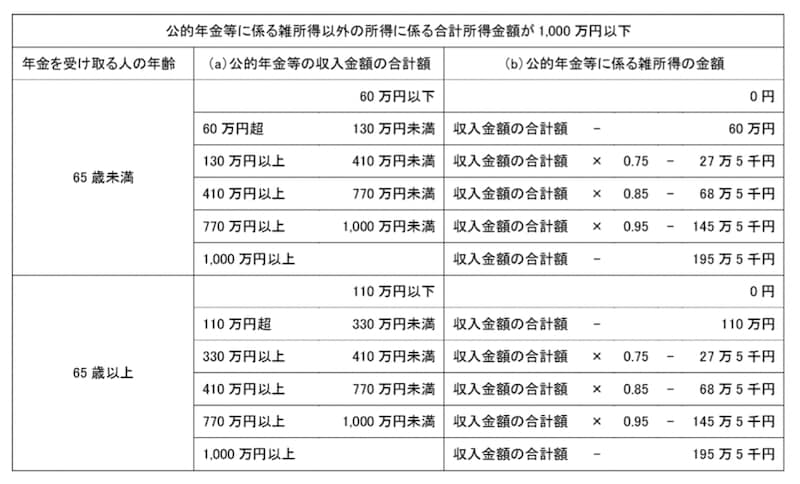

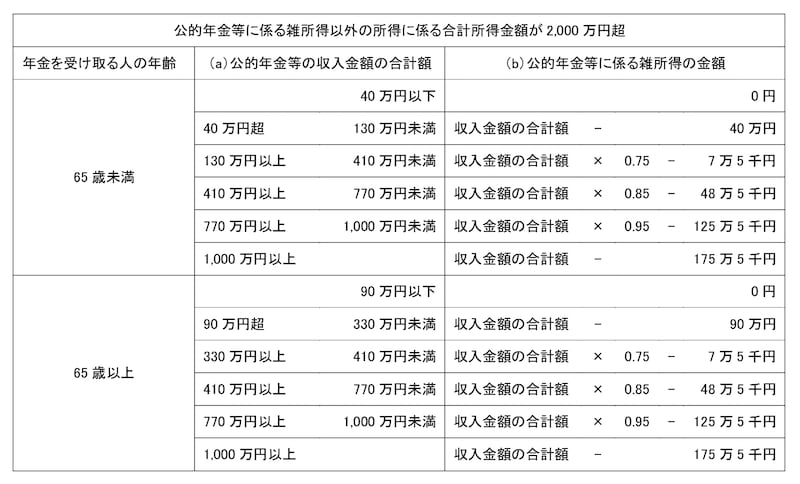

年金として分割で受け取る場合

分割で受け取る場合は、年金の収入金額に対して「公的年金等控除額」が適用されます。

公的年金等に係る雑所得の速算表

公的年金等に係る雑所得の速算表

公的年金等に係る雑所得の速算表

ローンがあれば一時金で清算しよう

どちらの受け取り方が「おトク」かは、そのときの状況によります。たとえば、住宅ローンや教育ローンが残っている場合。残額にもよりますが、一般的にローンの返済は早い方が得策です。一時金として受け取り、ローンを精算。将来支払う利息をゼロにする方がよいでしょう。先述した通り「退職所得控除」という非課税枠が適用されますので、税負担は重くないでしょう。一方で、ローンや大きなお金が必要でない場合は、年金として受け取ると計画的にお金を使えるというメリットがあります。定期的に一定の金額が口座に振り込まれるので、使い過ぎることがありません。一時金受け取りに比べて、総受給額も多くなることもあります。デメリットとしては、やはり課税対象になるということになります。