2017年8月 受給資格期間が25年から10年へ短縮

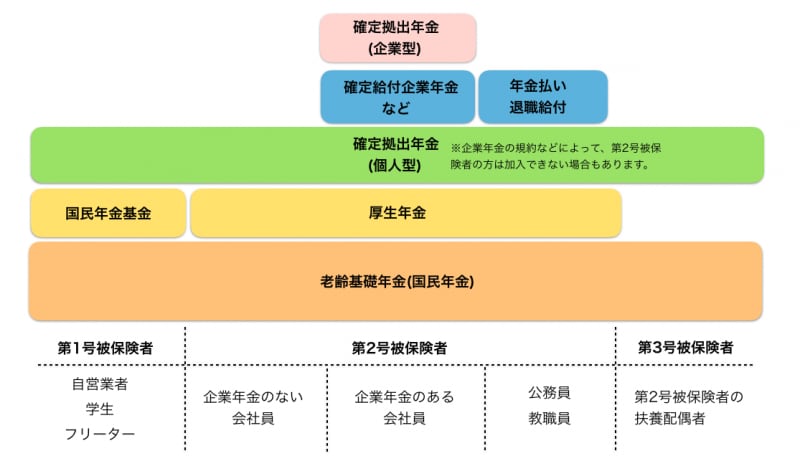

退職後の大切な収入源といえば、やはり「年金」でしょう。2017年8月、年金に関する大きな改正が行われます。日本の年金制度は下の図のようになっています。会社員、自営業者・フリーランス、公務員…それぞれの働き方によって加入する年金は異なります。

日本の年金制度

図の1番下にある「老齢基礎年金」(通称 国民年金)は、国民全員が加入を義務付けられています。これまで老齢基礎年金を受け取るためには、原則として「保険料の納付済期間※」「保険料免除期間」「合算対象期間」などを合わせた期間が25年以上(300月以上)必要でした。この期間のことを、受給資格を得るために必要な期間として「受給資格期間」といいます。

※保険料納付済期間には、厚生年金、共済組合等の加入期間、保険料免除期間なども含まれます。

2017年8月1日から、この受給資格期間が25年から10年に短縮されることになりました。

厚生労働省の試算によると、現在無年金の高齢者のうち、約64万人(障害・遺族年金受給者を含めると約73.5万人)が老齢基礎年金の受給資格を得るとのこと。さまざまな事情で年金を受給できていない方にとって朗報です。

また、将来にわたっても年金の受給権が発生する人が増え、無年金の高齢者は少なくなると予想されています。

10年払えば大丈夫、というわけではない

では、10年間保険料を支払って年金がもらえるなら、それ以上納めなくてもよいのでしょうか。答えはNOです。

これはあくまでも年金を受給するための最低条件であって、年金額を決定する計算式に保険料を納めていた月数が含まれているため、10年しか加入していない場合には10年分の年金しかもらえません。

老齢基礎年金の受給額は以下の方法で計算されます(2017年現在)。

・老齢基礎年金の計算方法

779,300円×保険料納付期間(月数)÷480ヶ月=もらえる老齢基礎年金(年額)

10年間国民年金保険料を納付した場合は 779,300円×120ヶ月÷480ヶ月=194,800円 (年額) となります。月額にすると約16,000円。

20歳から60歳になるまでの40年間保険料を納めた場合は、満額の779,300円/年が支給されますので、その差は4倍。

あたりまえですが、保険料を納める期間は長ければ長いほど受給額は多くなるということになります。

年金を増やす方法 ~後納・追納~

ご存知の通り、日本の平均寿命は伸び続けており、退職後の生活はどんどん長くなっています。老齢年金は死亡するまで受けとれますので、できるだけ受給額を増やしておくと安心ですね。では、年金を増やすために、今からできることはあるのでしょうか。

1.納付期間を伸ばす!

1番シンプルな方法は、今後も保険料を納め続けること。納めた期間が長ければ長い程、受け取る額は多くなります。あまり知られていませんが、納付期間が40年に満たない方は、60歳~65歳まで任意で老齢年金に加入することができます。また、10年間の受給資格期間がない方は最長で70歳まで加入することもできます。

2.過去に支払っていなかった保険料を追納・後納する!

学生納付特例や若年者納付猶予など、支払いの免除を申請していた場合は、過去10年以内の免除期間について保険料を納めることができます(追納)。

免除申請をしていなかったけれど時効で納めることのできなかった期間がある…という方は、過去5年間さかのぼって納めることができます(後納)。こちらは2018年9月までの特例となりますので、ご注意ください。

追納した保険料は控除の対象となり、所得税・住民税が軽減されます。家計に余裕が出てきたという方は是非検討してください。

3.受給開始年齢を遅らせる

最後に年金の受給開始を遅らせる「繰り下げ受給」をご紹介します。

老齢年金は本来65歳から受給できますが、最大で5年間(60ヶ月)受給を遅らせることができます。1ヶ月遅らせるごとに金額は0.7%増え、1年(12ヶ月)で8.4%、2年(24ヶ月)で16.8%、5年間(60ヶ月)遅らせると42%増えます。

会社にお勤めだった方は、老齢基礎年金、厚生年金のどちらかだけを繰下げる、ということも可能です。先述しましたが、老齢年金の支給は終身です。寿命によって受給額の総額は変わりますので、何歳から受け取れば良いかに正解はありません。生活費にゆとりがある方は検討してください。

長くなった老後・定年後の生活費をどうするか。国も年金の受給資格を緩和したり、iDeCoやNISAといった税制が優遇された資産運用の制度を打ち出しています。大江英樹氏との共著「定年男子定年女子(日経BP社)」でも、定年後のお金についてくわしく取り上げています。是非ご参考になさってください。