所得控除とは?

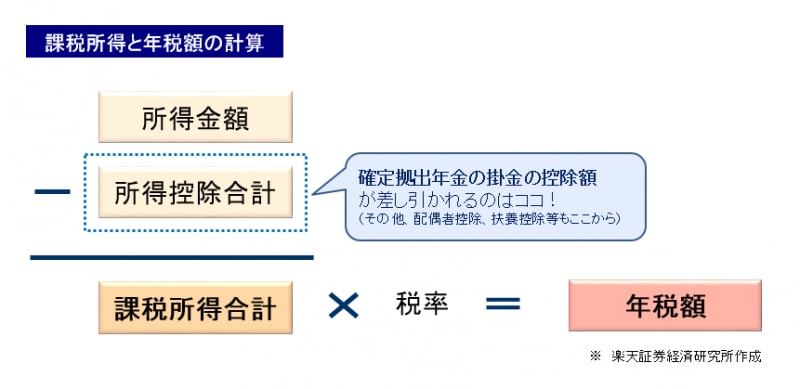

所得控除とは、納税者の家族構成や生活環境を考慮し、所得額から一定額を差し引くことができる制度です。納税者の税負担を公平にすることが目的で、扶養控除、配偶者控除、社会保険料控除など、計14種類存在します。確定拠出年金は、掛金全額が「小規模企業共済等掛金控除」として所得控除されます。例えば、月23,000円を支払っていたら、年276,000円の全額が所得控除され、結果として所得税・住民税の負担が減ります。掛金を拠出している間はずっと所得控除を受けられますので、長期になればなるほど節税効果は大きくなります。

課税所得と年税額の計算

ただし、ここで注意したいのが、「小規模企業共済等掛金控除」を利用できるのは、掛金を負担している本人だけという点です。社会保険料(厚生年金、健康保険の保険料など)のように、本人以外の配偶者や扶養家族の負担を所得控除にすることはできません。

このため、「専業主婦の節税メリットは薄い」と言われるのですが、そもそも年間の合計所得金額が一定額以下の主婦(主夫)は、配偶者控除、または、配偶者特別控除を受けており、世帯としての税負担は軽減されています。「税負担の公平性」という所得控除の原則は、こうして保たれているのです。

住宅ローン控除との併用は可能?

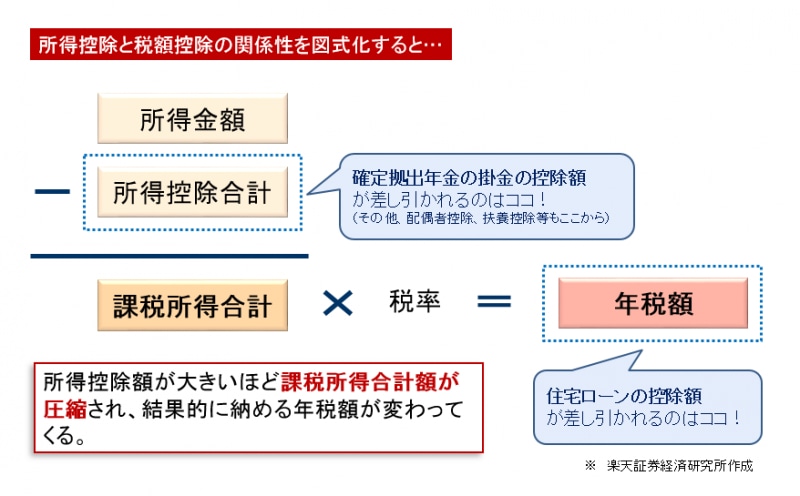

所得控除にまつわるご質問の中で最も多いのが、住宅ローン控除(住宅借入金等特別控除)との関連性です。具体的には、「住宅ローン控除を受けていますが、iDeCoで所得控除を受けることはできますか?」というご質問です。住宅ローン控除は、算出された税額から一定額を直接差し引くことができる税額控除で、所得控除とは別物です。両者の関係を図に表すと以下のようになります。

所得控除と税額控除の関係性

住宅ローン控除を受けているからといって、所得控除が減額されることはありません。しかし、所得控除によって課税所得が圧縮された結果、納めるべき年税額が少なくなり、住宅ローン控除額を引ききれなくなることはあり得ます。決して損をしているわけではありませんが、住宅ローン控除の恩恵を最大限に享受できない可能性が出てくるのです。年税額が少なく、ローン残高が多い方は、いま一度確認してみてください。

【関連記事】