資産マイナス負債で正味資産

貯蓄はこれくらい、住宅ローンはこれくらいと、大まかには把握していても、資産から負債を差し引いた正味資産をキチンと計算したことがある人は少ないのではないでしょうか?

50歳になったら正味資産をチェック

通常、会社では、ある時点の資産と負債の評価額を確認してバランスシートを作ります。家計でもバランスシートを作ると、まさに資産と負債のバランスがわかり、これをもとに正味資産を計算して実態を把握することができます。50歳になったらバランスシートを作って、60歳に向けた貯蓄計画を立てたいもの。

金融機関の口座残高を確認、不動産の評価は低めに

バランスシートを作るには、まず、どんな資産がどれくらいあるか、それぞれ金額を確認します。手持ちの銀行口座や証券口座の残高をチェックしましょう。忘れている口座はありませんか?あちこちに分散しているなら、この際、口座の整理をしてもいいですね。貯蓄性のある保険に加入しているなら、保険証書に記載された解約返戻金の金額を確認します。金融資産以外のもの、例えば不動産は評価額を調べます。近隣の住宅の価格を参考にするか、固定資産税評価額を記入してもかまいません。土地の固定資産評価額は時価よりも低いのが通常ですが、思っていたほどの値段では売れないこともあるので低めに見積もっておいた方が、今後の計画を立てるには安心です。資産を書き出したら、合計して資産合計を出します。

次に負債を確認します。住宅ローンをまだ返し終わっていないなら、残額がいくらか。返済表を見ればわかります。支払いが終わっていないクレジットカードの残高も負債です。負債も書き出して合計します。

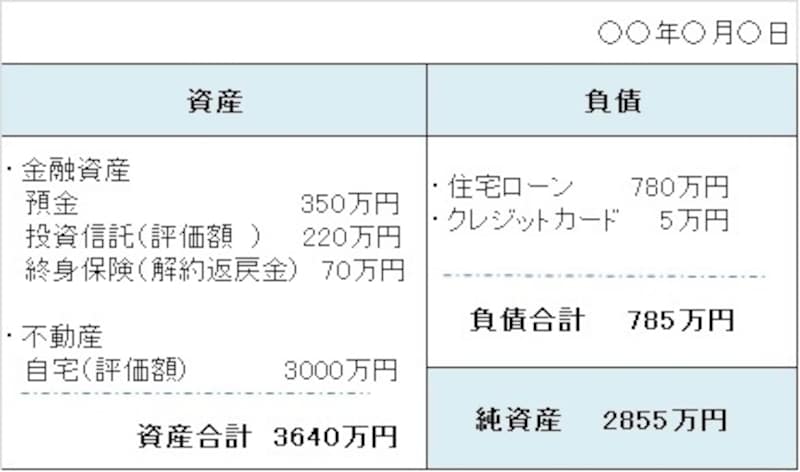

資産は左側に、負債は右側に並べて記入し、その差額を計算します。計算式は、資産-負債=純資産(正味資産)。記入例は下の通りです。

50歳になったらバランスシート

作ってみた感想はいかがでしょうか?

純資産がソコソコあっても、資産のほとんどが不動産の評価額である場合は要注意。実際には不動産は売って現金にしなければお金として使うことはできません。最近は不動産を担保にお金を借り、本人の死亡後に清算するリバーズモーゲージも普及してきましたが、利用できる住宅や地域は限られています。自宅を売って有料老人ホームに入るなどの際には、評価額は一応の目安になります。

60歳まではまだ時間がありますが、60歳以降にどんな生活をしたいかを今から少しずつ考えて、この資産構成でよいのか、金融資産をいくら積み増しておけばいいかを考えたいものです。

50歳になったら、半年ごとや年末など決まった時期にバランスシートを作成し、変化を確認することをお勧めします。

関連記事

50代の平均貯蓄額は1325万円!年収別データ

50歳を境に激変!ねんきん定期便を確認しよう

50代になる前に確認を!退職金はいくらもらえる?

50代で確認したい家計の現実、資産はいくらある?

50歳からでも1000万円!積立は最強