税制改正で、家計はどのような影響をうける?

自民・公明両党は平成28年12月8日、税制改正大綱を発表しました。今後は年内に税制改正大綱を閣議決定し、平成29年の通常国会に関連法案を提出する見込みであるので、これにより税制改正の骨組みが決まったといえます。そこで、今回の税制改正の中で、一般の生活者がどのような影響をうけるのかという視点から主な項目のポイントと注意点をとりまとめてみました。

代表的な項目としては配偶者控除の見直し、積立型NISAの創設、タワーマンションの節税抑制、酒税の見直し、エコカー減税の縮小などです。ひとつひとつみていきましょう。

ポイントその1 配偶者控除・配偶者特別控除の見直し

配偶者控除の見直しを近年、恒例のように税制改正項目の話題になっていた箇所です。なお、ここでは説例を簡略化するために納税者本人を夫、配偶者を妻として本文・図表ともに説明することとします。要点としては妻の年収制限を現行の103万円以下から150万円以下に下限を引き上げたこと、およびそこに夫の年収制限(具体的には給与年収が1220万円)が加わった場合には配偶者控除も配偶者特別控除を受けられなくなるなどやや複雑になったことです。

配偶者控除からみていきましょう。

具体的には夫の合計所得金額(図表内は所得金額で表記、以下同じ)を

- 900万円以下

- 900万円超~950万円以下

- 950万円超~1000万円以下

新型配偶者控除は3コース

配偶者特別控除も同様の金額で夫の合計所得金額で区分した後、3コースにわけ配偶者控除と同様に年収が上がれば上がるほど配偶者特別控除の額が少なくなる仕組みとなっています。

配偶者特別控除も夫の年収別に3コース

新型配偶者控除、新型配偶者特別控除の開始は2018年より。今後上記のとおり3コース設けられたことを踏まえ、扶養控除等(異動)申告書および配偶者特別控除申告書のフォーマットが2018年の実施時までには変更となるでしょう。

「女性の年収が100万円前後におさえられているのは配偶者控除があるからでないか」あるいは「配偶者控除の適用対象者には家族手当が付されることも女性の社会進出を阻害している要因ではないか」といった声に税制上は一定の結論を出した形といえます。

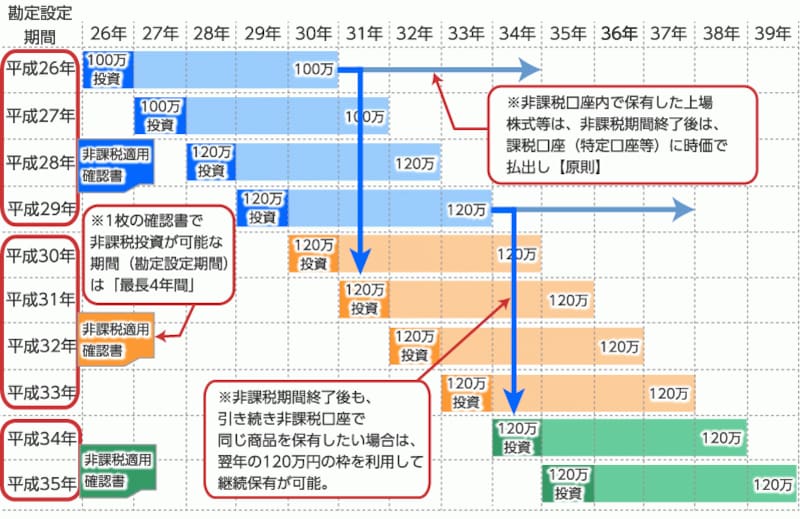

ポイントその2 積立型NISAの創設

少額投資非課税制度、いわゆるNISA制度が創設されたのが2014年なのでまるまる3年が経過しようとしています。現行NISA制度の仕組みは図表のとおり。

H26年からスタートした現行NISAの概要

一方で毎年投資できる金額は現行の1/3の40万円。手元にまとまった資金がない人、長期的運用で老後に備えたい人、給与天引きなどでコツコツ資産運用をしたい人などをとり込む狙いがあるといわれています。

また、現行NISAの改正点としては5年の非課税期間が終了したあと、翌年分の移管額が120万円までではなく、全額移管できることとされたのもポイントです。制度の開始は2018年より。従来のNISA制度と積立型NISAは選択性となるので、今後、どのような手続きで本人確認がなされるのかも注目ポイントです。

ポイントその3 タワーマンションの節税抑制

いわゆる「タワマン」と呼ばれる都市部の高層マンション。現状では高層階になればなるほど眺望はよく、人気が高いのにもかかわらず、床面積が同じあれば固定資産税は階数に関係なく一定でした。もちろん、高層マンションの取引価格は眺望のよい高層階のほうが低層階より高い価格で取引されるのが通常なので、この実態に固定資産税課税もあわせようというのが今回の改正の趣旨です。対象となるのは2017年以降に販売される20階建て以上の新築マンション。現状、いわゆる「タワマン」に居住、あるいは所有している方に関係のない税制改正ですが、今後この税制改正は相続税の財産評価に影響を及ぼすことは必至といわれています。

タワーマンションを活用した節税対策には数年にわたって見直し対象となるという方向性であることを押さえておきましょう。

ポイントその4 酒税の見直し

ビール、発泡酒、第3のビール(以後、ビール系飲料といいます)は現在、350ミリリットルあたりの酒税がそれぞれビール77円、発泡酒46.99円、第3のビール28円とされていてそれが実勢販売価格にも反映されていたことは事実でしょう。日本酒、ワイン・チューハイ(以後、日本酒系飲料といいます)においても現在、350ミリリットルあたりの酒税がそれぞれ日本酒42円、ワイン・チューハイ28円と差がついています。

これを2026年10月にはビール系飲料は一律54.25円に、日本酒系飲料は一律35円に改正しようというのが今回の改正内容です。

これによりビール系飲料においてはビールは値下がり、発泡酒、第3のビールは値上がりすることとなります。一方、日本酒系飲料においても日本酒は値下がり、ワイン・チューハイは値上がりすることとなるのが今回の税制改正です。

しかし、たとえばビール系飲料についていえば「ビールの価格が消費者のお財布事情にあわないのでないか」ということで発泡酒や第3のビールが企業努力により商品化されたことを鑑みると、その企業努力を否定している税制改正はいかがなものかと考える向きもあるでしょう。

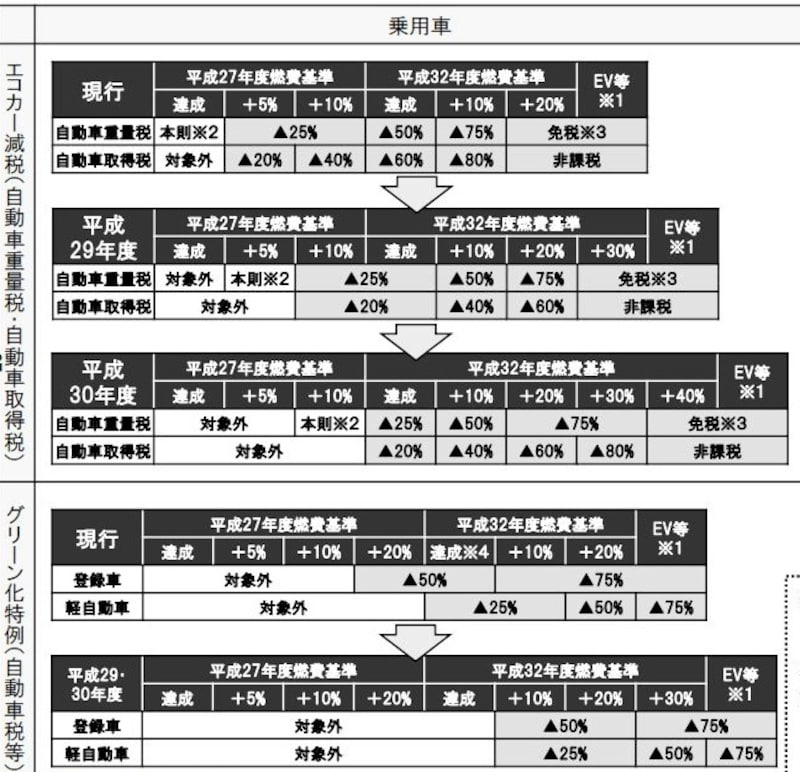

ポイントその5 エコカー減税の縮小

エコカー減税の縮小についですが、現状より厳格化されると解釈していいでしょう。たとえば、現状では平成27年度燃費基準を10%以上達成していれば、自動車重量税と自動車取得税の両方の一部減免が受けられたのですが、平成30年度の同様の減免を受けるならば平成32年度燃費基準をクリアしていなければならないというのが図表からも読み取れます。

エコカー減税縮小の概要 (出典:国土交通省資料より)

地球温暖化の抑止策として税制改正のたびに厳格化されるエコカー減税ですが、そろそろドライブレコーダー装着車への減税、自動ブレーキ装着車への減税といった新機軸が打ち出されてもいいのではないでしょうか。

なお、上記に紹介した項目以外にも2%以上の賃上げを行った中小企業に法人税を減税する雇用対策減税、企業内保育所の固定資産税を1/2にするといった子育て支援税制があります。税制改正項目も時代の要請と密接につながっていると考えると理解が深まるでしょう。