マイナス金利導入でも住宅ローン返済額は変わらない人が大半

日銀による「マイナス金利導入」の発表を受けて、各金融機関が住宅ローン金利を下げるとのニュースが相次いでいます。ところが、現在住宅ローンを組んでいる人は変動金利で借りていても、返済額は変わらない人が大半です。その理由を解説します。1.金利タイプの確認

住宅ローンには、大きく分けて、「変動金利」「固定期間選択型金利」「固定金利」の3つのタイプがあります。あなたが借りている住宅ローンが「固定金利」や5年固定や10年固定といった「固定期間選択型」の固定期間の最中であれば、毎月の返済額は変わりません。これは理解されている人が多いと思います。2.変動金利の特徴

(1)6か月毎あなたが借りている住宅ローンが「変動金利」の場合。金利の見直しが行われるのは、4月や10月といった6か月毎となっています。そして、実際に返済額に反映されるのはその3か月後の7月や1月となります。(金融機関によって異なります。)つまり、住宅ローンの金利が下がったとニュースを聞いても、それは、これからローンを組む人の金利であって、あなたの金利がすぐに下がる訳ではありません。

(2)5年ルール

上記で「6か月毎」に金利は見直されると書きました。でも、金利の見直しはするものの、返済額は5年間変わらないという「5年ルール」を採用している金融機関が多いのが実情です。あなたが借りている住宅ローンが変動金利の場合、この「5年ルール」が適用されている可能性が高くあります。「金利は変わるのに、5年間は返済額が変わらない。」何とも分かり難い話ですが、下記をご覧ください。

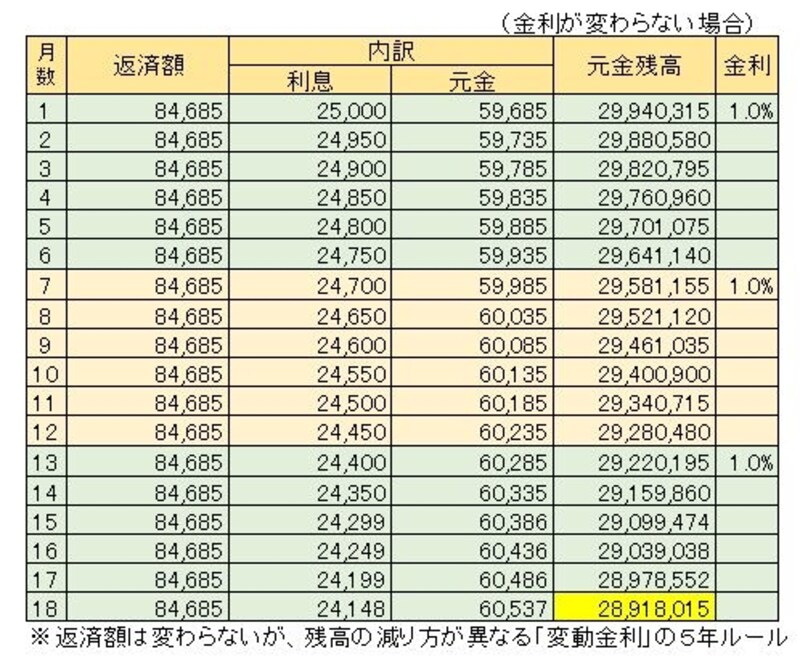

次の条件で住宅ローンを借りた人のシミュレーションをしてみました。

- 融資額 : 3000万円

- 融資期間 : 35年

- 返済方法 : 元利均等返済

- 金利 : 1.0%(変動金利)

下側は金利が6か月毎に0.1%下がった場合の毎月の返済額とその内訳。

金利が1.0%のまま変わらない場合の毎月の返済額とその内訳

金利が6か月毎に0.1%下がった場合の毎月の返済額とその内訳

例えば18回目の返済を見ます。返済額は同じ(8万4685円)ですが、金利が下がった場合には、その返済額の内訳が異なるため、残高の減り方(元金返済に充当される金額)が違う点をご理解いただけると思います。金利が下がっていれば、結果として、第18回目の返済後の残高が少なくなっていますので、メリットを享受できていることになります。

3.基準金利

あなたが借りている住宅ローン。契約内容を確認してみると「基準金利から一定の優遇金利を引いた利率を適用します。」と書いてあるはずです。(フラット35のように優遇金利の無いローンもあります)重要なのはこの「基準金利」です。そこで、あなたが借りている住宅ローンが「変動金利」であれば、次の方法で確認してみて下さい。- 住宅ローンの契約書に記載の「基準金利」を確認する

- あなたが借りている金融機関のホームページにアクセスして、変動金利の「基準金利」を確認する

ここで、(1)よりも(2)の「基準金利」が下がっていれば、4月や10月といった金利見直しのタイミングまで、現在の状況が続くことを祈りつつ、金融機関からの通知を待ちましょう。上記2-(2)「5年ルール」の状態になっているはずです。

もし「基準金利」に変動が無ければ、あなたの住宅ローンは現状維持。何も変わりません。次にすべきことは、住宅ローンの借り換えメリットを調べてみることです。