今借りている住宅ローンを見直してみると、もっとお得になるかもしれません。

一方で、晩婚化のせいか、40代で初めてのマイホーム取得を経験する方々が増えました。そうした方々の悩みは、定年後も住宅ローンの返済が続くことです。収入がなくなってから、毎月のローンを返済しつづけられるかが不安、ということです。

こうした長期35年返済の住宅ローンがもたらす老後不安を、軽減する方法があるのでしょうか?実は朗報あり!なのです。

フラット35とフラット20の組み合わせで老後の返済負担を減らす

2015年4月から住宅金融支援機構が、フラット35とフラット20の両方を使って将来の返済負担を軽減する、新しいミックスローン(以下ダブルフラット)提供しています。このダブルフラット、意外に知らない人も多いようなので、詳しくご説明しましょう。フラット35は固定金利型の返済期間が35年のローンです。フラット20は同じ固定金利型で返済期間が20年のローンです。返済期間が短いフラット20のほうが金利は低く設定されています。

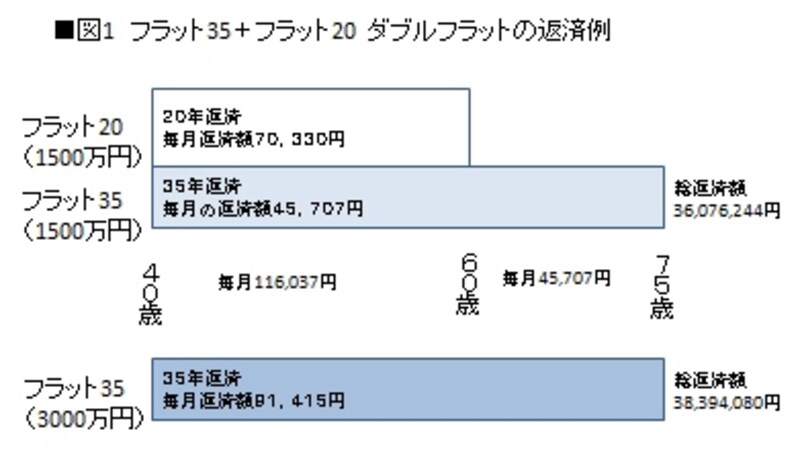

では、事例をあげてダブルフラットのご説明をしましょう。(図1参照)

フラット20+フラット35の組み合わせ

40歳で3000万円を金利年1.47パーセント(※平成27年3月時点の金利(融資率9割以下))、返済期間35年のフラット35のみで借り入れると、月々の返済額は91,415円となります。60歳で定年を迎え年金生活に入った後も15年間は、毎月10万円近いお金を返済にあてることになってしまいます。そして完済時の75歳までに支払う総返済額は38,394,080円となります。そこで、フラット35と返済期間20年のフラット20とを組み合わせた資金計画に変更してみましょう。(内訳はフラット35とフラット20の借入金額を各々1,500万円とします。)40歳から60歳までの20年間はフラット35とフラット20の2つのローンを組みます。60歳から75歳まではフラット35だけに絞ります。ちなみにフラット20の金利は年1.20パーセント(※平成27年3月時点の金利(融資率9割以下))でフラット35より0.27パーセント低くなっています。

このダブルフラットであれば、40歳から60歳までの、働いて収入がある期間は頑張って毎月116,037円を返済しますが、定年後の毎月の返済額は45,707円となり負担はほぼ半減します。これなら年金生活に入ってもなんとか返済できる金額ではないでしょうか。また、総返済額も36,076,244円で、約231万円も減らせるのです。

ダブルフラットの組み合わせは3タイプ

ダブルフラットの組み合わせは事例でご紹介したフラット20+フラット35以外に、次の2タイプがあります。○フラット35+フラット35

この組み合わせは一見「フラット35」1本と変わりがなさそうですが、一方を元利均等返済、もう一方を元金均等返済にすることで、あとになればなるほど毎月の返済額が減りますし、返済総額も元利均等1本より少なくてすみます。また一方は、ボーナス併用にするなど、より自分の生活に合わせた返済方法をとることができます。

○フラット20+フラット20

たとえば夫婦共働きなら、現役時代の20年間で集中的にローンを返済し、定年までに完済するという方法もあります。フラット35より金利が低いというメリットも。フラット35+フラット35と同様、異なる返済方法の組み合わせを選ぶことも可能です。

詳しくはこちらをご覧ください。

ダブルフラットへ借り換える手も

このダブルフラットは先述のように、今年度から開始されたものです。既に2,500万円を金利2.5パーセント、35年返済で借り、10年たって現在50歳という方がいたとします。現在の毎月の返済額は約89,400円、まだ元本が約1,992万円残っていて元利金ともで約2,680万円も返済しなければなりません。10年前にこのミックスローンがあれば、という声が聞こえてきそうですね。でも大丈夫、ローンの借り換えという手があります。

残高1,992万円をフラット20+フラット35のダブルフラットで借り換えたとします。(金利は平成27年3月時点の金利(前掲)、借入金額はフラット20を1,250万円、フラット35を742万円とします。)フラット20の返済期間は65歳までの15年間とします。毎月の返済額は約4.5万円、フラット35の返済期間は75歳までの25年間とします。毎月の返済額は約5万円。この組み合わせですと、65歳まで毎月の合計返済額は9.5万円。借り換える前とあまり変わらない金額ですが、定年で無収入とる65歳以降の10年間は5万円に減らすことができます。

また、借り換え後のダブルフラットの返済総額は約2,306万円で、何もしないときの返済総額は2680万円ですから、なんと約370万円も総返済額が減るのです。

長いローン返済生活を不安なく乗り切るための選択肢のひとつとして、ダブルフラットを検討してみてはいかがでしょうか。