その他の公的年金の上乗せ年金~会社員の場合

厚生年金基金に代わる企業年金には、確定給付型と確定拠出型があります

1.確定給付企業年金

確定給付企業年金は、2002年4月に厚生年金基金の代行返上の認可と同時に、その受け皿として導入された企業年金です。

一定の要件を満たす加入者にはあらかじめ定められた年金が支給されますが、厚生年金基金のような代行部分を持たないので、終身年金での支給や厚生年金基金と同じ水準の加算部分の支給は義務付けられていません。そのため、運用利率をある程度柔軟に設定することができます。

確定給付企業年金には、掛金の運用や年金給付などを信託銀行や生命保険会社に委託する「規約型」と企業年金基金を設立して基金が掛金の運用や年金給付を行う「基金型」の2つがあります。規約型は加入者の人数にかかわらず設立できますが、基金型は加入者が300人以上いないと設立できません。

(クリックすると拡大します。)

なお、掛金の負担は原則事業主のみですが、従業員の同意があれば事業主の掛金を超えない額まで負担を求めることができます。

2.企業型確定拠出年金

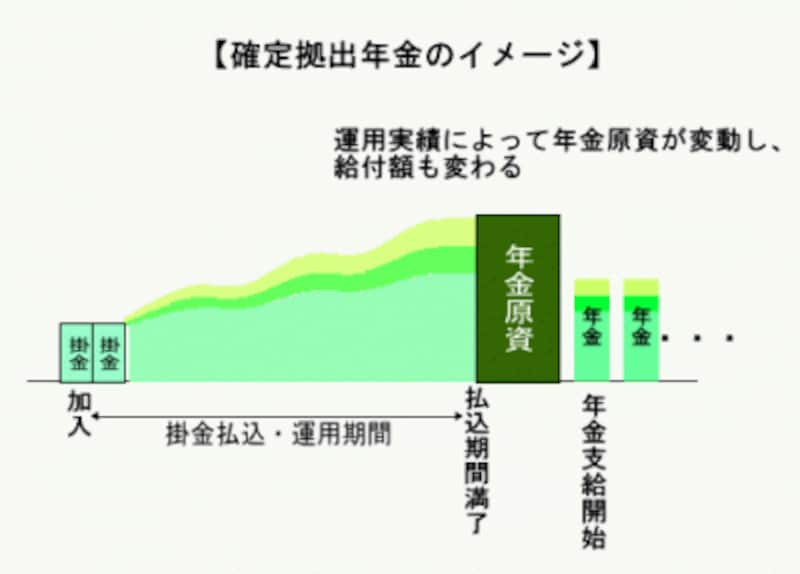

前述の確定給付企業年金はあらかじめ定められた額の年金を支給するため、掛金や年金資産を運用し、目標に届かない場合は積立不足を拠出する必要があります。

これに対して、企業型確定拠出年金では、事業主は定められた掛金を加入者ごとに拠出し、運用は加入者となる従業員自らが行うしくみです。

将来の年金額は運用実績次第ですが、掛金が先に支払われるので自分の持ち資産がわかり、透明性の高い制度といえます(企業型確定拠出年金の詳細は「会社でやっている年金制度、401kって何?」をご覧ください)。

なお、企業型確定拠出年金では原則事業主が掛金を拠出しますが、規約に定めることで加入者も掛金を拠出するマッチング拠出が2012年1月から可能となっています。

この2つの企業年金は導入している企業も増え続け、加入者数は確定給付企業年金が約782万人、企業型確定拠出年金が約505万人となっています(いずれも2015年3月末現在の加入者数、厚生労働省調べ)。

会社員の場合、自分の会社に企業年金制度はあるのか、あるとしたらどのような種類の企業年金を導入しているのか、確認してみるとよいでしょう。