|

| "会社"が用意してくれる年金にもいろいろあります。 |

企業年金制度とは?

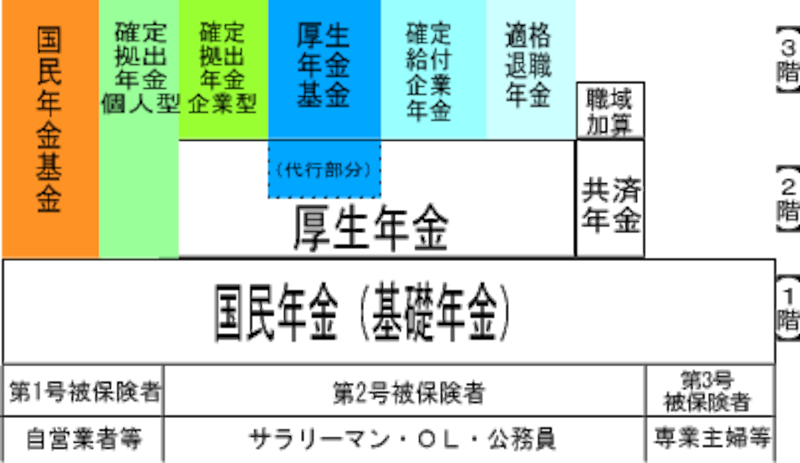

日本の年金制度は、すべての国民が加入する「公的年金(国民年金、厚生年金、共済年金)」が1階部分・2階部分にあり、公的年金の上乗せとして、自営業者等が任意に加入できる「国民年金基金」と「確定拠出年金(個人型)」が、企業単位で加入する「企業年金」がそれぞれあります。企業年金には、従来からある厚生年金基金、適格退職年金や、新しい制度である確定給付企業年金、確定拠出年金(企業型)などがあります。

もともと企業年金は、企業が従業員へ支払う退職金を事前に積み立てて準備するための手段として採用されてきました。したがって、掛金を負担するのは、原則として企業です。退職金としての役割もあるため、受取り方法は一時金としてもらうこともできます。

企業年金制度のうち、厚生年金基金、適格退職年金、確定給付企業年金は、給付額があらかじめ決められている確定給付型(「年金額が決まっているもの、いないもの」参照)の企業年金です。

反対に、支払う掛金が確定しているのが、確定拠出型(「年金額が決まっているもの、いないもの」参照)の企業年金制度である確定拠出年金(企業型)です。2001年10月に導入され、5年が経った2006年10月現在、7,000を超える企業が導入し、加入者数は200万人を超えています。そこで、今回は、この確定拠出年金(米国の内国歳入法401条(k)項に基づく制度を参考にしたため、日本版401(k)と呼ばれることもある)について、みていきましょう。

新しい企業年金、確定拠出年金を次ページで徹底解説!