火災保険料率が改定となる背景

自然災害が増えていくと、火災保険料の見直しも必要になる

改定の背景にあるのは、台風災害による保険金支払いの増加です。損害保険会社の火災保険料率は、損害保険料率算出機構が算出している参考純率をベースに各社設定していますが、前回、この参考純率改定が行われたのは平成16年でした。それ以降、台風による被害が各地で多発していることは言うまでもありません。

損害が増えれば保険金の支払いも増えますから、現行の保険料では保険収支バランスがとれなくなり、保険料がアップされることになります。最近はまた、竜巻やひょうによる被害、雪による被害なども増加しています。

あわせて、冬季の水道管凍結等による事故で水濡れ損害等による保険金支払いも頻発しており、これらの理由から、今回の保険料率のアップが行われることになったのです。

地域差がでる火災保険料のアップダウン

ただし、自然災害による被害はどの地域でもまんべんなく起こるのではなく、地域差があります。被害が多く発生するところもあれば、そもそも被害に遭いにくいところもあります。そのため、今回の保険料率改定は都道府県によりアップダウンは大きく異なります。また、建物の構造や状況によって、災害により被るダメージの大きさは変わってきます。そこで火災保険料はマンション構造・非耐火構造・木造の3種類で異なるのですが、今回の改定では、構造によってもアップダウンが異なり、どこでどのような建物に住んでいるかで大きな差が生まれています。

以下、具体的に見ていきましょう。

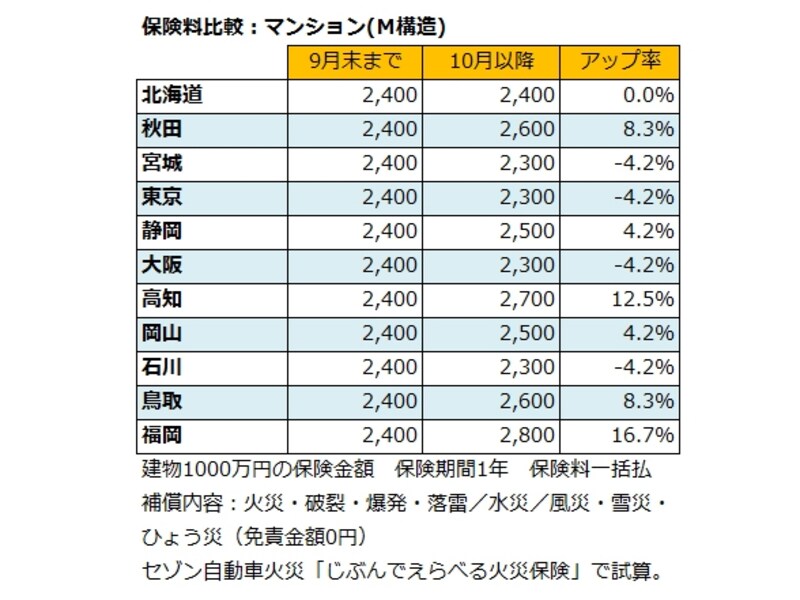

マンションは地域差あり

今回、保険料試算に用いた「じぶんでえらべる火災保険」では、現行(2015年9月末まで)のマンション(M構造)の建物の火災保険料は全国一律でした。これが2015年10月から都道府県によりばらつきが出ることになり、保険料には差異が生じています。以下、いくつかの都道府県の現行及び改定後の保険料例とアップ率を示しました。

■マンション(M構造)の火災保険料比較

マンション(M構造)の火災保険料比較 *クリックすると拡大します

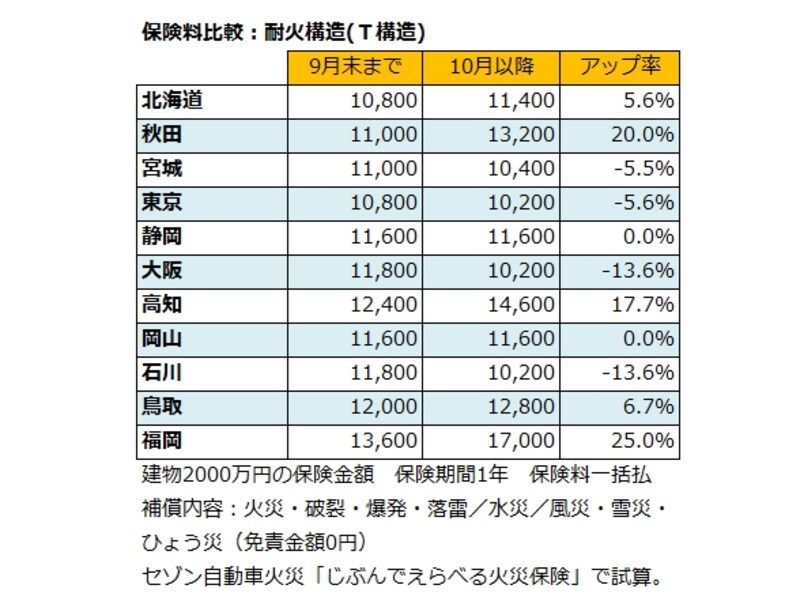

以下は耐火建物(T構造)の建物の火災保険料です。都道府県によるアップダウン割合はそれぞれですが、マンションのケースとやや似た傾向を示しています。

■耐火構造(T構造)の火災保険料比較

耐火構造(T構造)の火災保険料比較 *クリックすると拡大します

次のページは、木造住宅の火災保険料比較についてです。