安くするワザ3「保険料の支払い方の見直し」

合わせワザで保険料を抑えられるかも

逆に、1年換算の保険料が最も安くなるのが一括払。月払と比べると、契約条件が同じでも、下表の例では、3,000円程度安くなります(1年換算の保険料の比較。1年換算の保険料とは、保険期間中の保険料総額を保険期間で除したもの)。

支払方法でも保険料は異なる(クリックで拡大します)

国民年金保険料と同様に、火災保険もまとめ払いでコスト削減を図ることができます。当初はまとまったお金が必要となるので、負担が難しい場合もあると思います。あくまでも無理のない範囲で、長期の保険期間を設定するとよいでしょう。

住宅建物だけでなく、家財も合わせて見直せば効果倍増

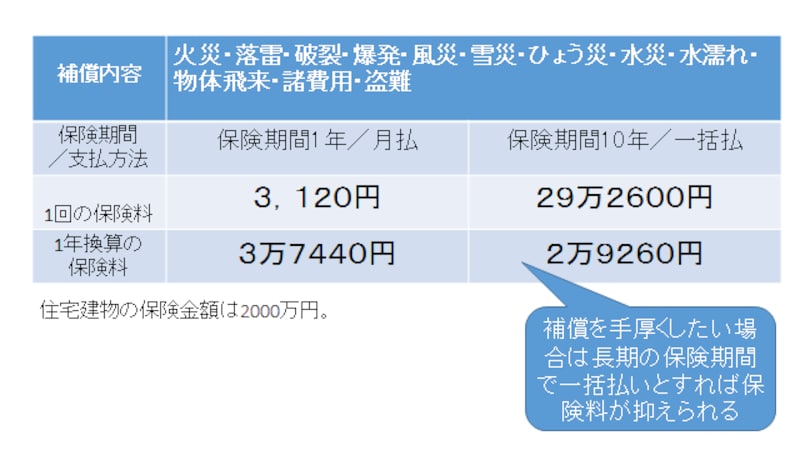

以上で見てきた3つのポイントを踏まえ、保険料を比較したのが下表です。補償をスリム化せず、手厚い補償を確保したい場合でも、保険期間と支払い方法の見直しで保険料を抑えることが可能です。

手厚い補償にこだわるなら保険期間を長く、一括払で(クリックで拡大します)

上記は住宅建物のみの保険料です。しかしマイホーム世帯は、住宅と合わせて家財の火災保険にも加入しているでしょう。こちらも合わせて見直せば、さらに負担軽減につながる可能性もあります。

下表では、2パターンの補償内容で保険料を比較しています。補償・支払方法・保険期間の違いで、1年あたりの保険料には1万円以上の差が生じました。

合わせワザで保険料を抑えられるかも(クリックで拡大します)

見直しの際に注意してほしいのは、住所地に地盤や土地柄に特有な災害リスクがあるにもかかわらず、保険料を安くすることを優先して、優先度の高い補償を外すのを避けること。これでは保険の意味を成しません。また、家計にしわ寄せがいくような状態での一括払も避けるべきでしょう。

生活の基盤である住宅をカバーする火災保険は、私たちがいまの暮らしを続けていく以上、誰しも必要な保険です。ムダは排除しつつも、ムリなく契約を続けていけるようにしておくことが大切です。

【関連リンク】

火災保険料を比較! 割引がある長期年払契約も選択肢

どれがいい?! 火災保険料を比較する!

そもそも火災保険って、入らなくちゃダメ?