「勧められるまま」では損するかも

「勧められるまま」加入していませんか?

また、今年の10月からは、おおむねどの損保会社でも、契約できる最長の火災保険期間が10年となります(すでに10年までとしている損保会社もあります)。つまり、10月以降に保険始期を迎える契約は今後、最長でも10年後には更新がやってくるのです。これまでと同じとただ継続するのではなく、さまざまな変化を踏まえつつ、家計に負担を掛けず安心できる補償内容で更新をしていきたいものです。

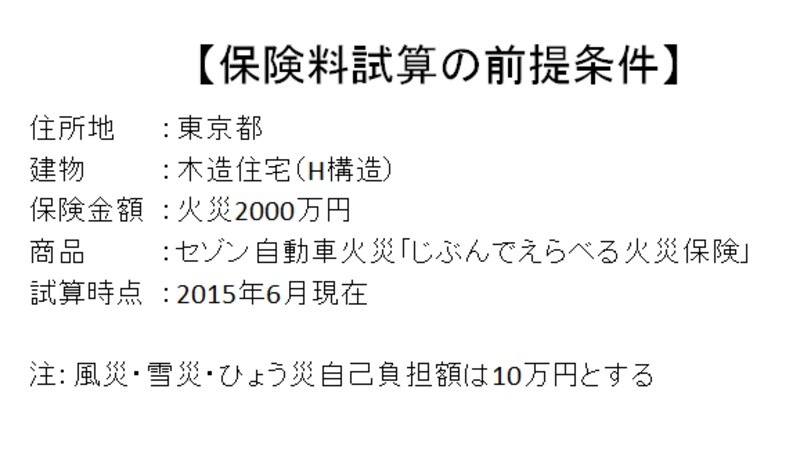

そこで今回は、契約条件により異なる保険料を具体的に確認しながら、火災保険料を抑えるワザを紹介します。保険料試算の前提条件は以下の通りです。

今回の保険料試算の前提条件(クリックで拡大します)

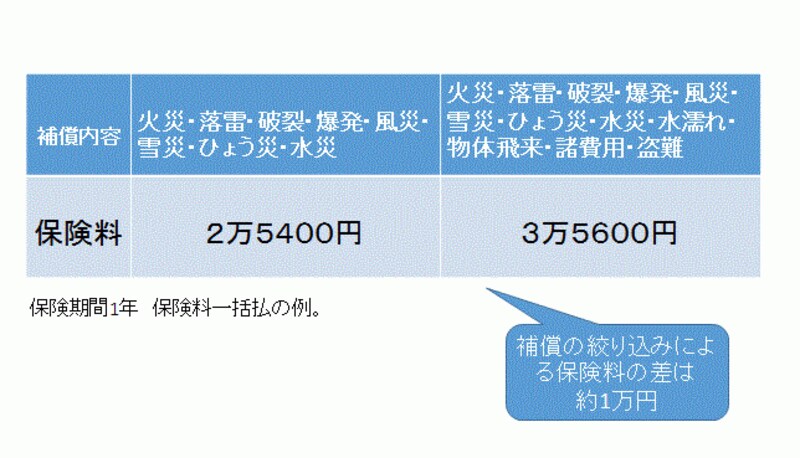

安くするワザ1「補償の絞込み」

まずひとつめのワザは、「補償の絞込み」です。火災保険は勧められるままに契約しがちなもの。本来は、住所地により異なる災害リスクなどを勘案して、必要な補償を確保するのが筋。ただ、補償内容を吟味して選択する方はあまり多くないようです。その結果、「どんな保険に入っているのかよくわからない…」という方もしばしば見かけます。これでは、イザという時必要な補償がなかったり、逆に不必要な補償まで契約してしまっているかもしれません。また、補償内容は保険料に比例します。保険料をできるだけ抑えたい場合には、あれもこれもと補償を付けずに、カバーすべきリスクに優先順位をつけてみましょう。貯蓄ではどうやっても対応が不可能なリスクが優先度の高いリスクです。災害リスクについては、ハザードマップなどを参考に判断するとよいでしょう。

例として、主な自然災害を中心にカバーするタイプ(左)と、すべての補償をカバーするタイプ(右)の保険料を下表で比較しました。補償を絞り込んだこの例では、保険料に1万円の差が生じています。

補償内容で保険料も変わる(クリックで拡大します)

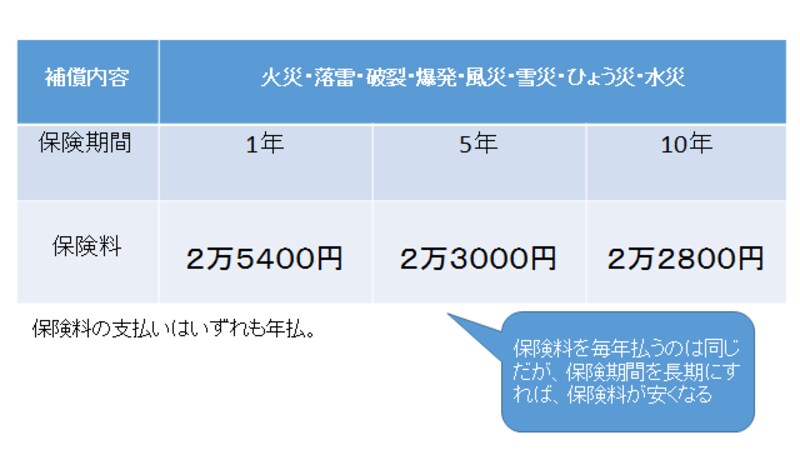

安くするワザ2「保険期間の見直し」

次に注目すべきなのは、「保険期間」です。他の条件が同じなら、保険期間が長いほど保険料は安くなります。下表では、補償内容や保険料の支払い方法がすべて年払で、保険期間が1年・5年・10年のケースを比較しています。

表中の保険期間5年・10年にあるように、最近の火災保険料の支払方法には「長期年払(年払)」もあります。2年以上の長期の火災保険期間で、保険料を年払とするものです。保険料割引が適用される商品もありますが、すべての損害保険会社で取り扱われているわけではありません。

さて、保険料がもっとも安いのは10年、次いで5年、1年となります。保険料を支払うタイミングや回数は保険期間が1年の場合と同様ですが、契約期間を長くしただけで保険料が割り引かれるわけです。

保険期間が長いほど安くなる(クリックで拡大します)

次のページでは、火災保険料を安くするワザ3を解説します。