あなたにとって、本当に必要な保障額は?

保険料を安くするだけが、保険の見直し?

必要保障額を求める場合、「もし、家計を支えている人に万が一のことがあった場合、残されたご家族が貯蓄の尽きることなく、安心して暮らしていくためには、いくらお金が必要か」を計算する必要があります。子どもがいる人は、一番下の子どもが独立するまでの期間、遺族に必要な生活費や教育費等を考えます。そして、子どもが自立した後、配偶者が暮らしていくための費用について考えます。配偶者が何歳まで生きられるかは誰にも予想できませんが、「平均余命表」を使って、大まかな目安とします。

具体的な必要保障額を求める方法は、「夫婦で考える生命保険、必要保障額はいくら?」というコラムで、「万が一のライフプラン」(キャッシュフロー表)を作成法で紹介しました。考え方や仕組みはわかったのだけれども、実際に自分で計算したり、計算ソフトを作ったりするのは難しい、という声をいただきました。

必要保障額シミュレーションは、生命保険会社のシミュレーションを活用

そこで、おすすめする方法は、生命保険会社などのホームページで提供している、「必要保障額シミュレーション」の活用です。「必要保障額シミュレーション」では、現在の年齢や家族構成、収入や生活費、子どもの進学ルートや、住宅購入の有無などを元に、必要保障額を算出することが可能になっています。また、必要保障額は、現時点だけではなく、将来に渡っての推移グラフとして作成されるものもあります。平均データを基に必要保障額の目安を算出するものが多いのですが、収入の上昇率や将来のライフイベントにかかる費用などの詳細な条件を入力してシミュレーションが行えるものもあります。

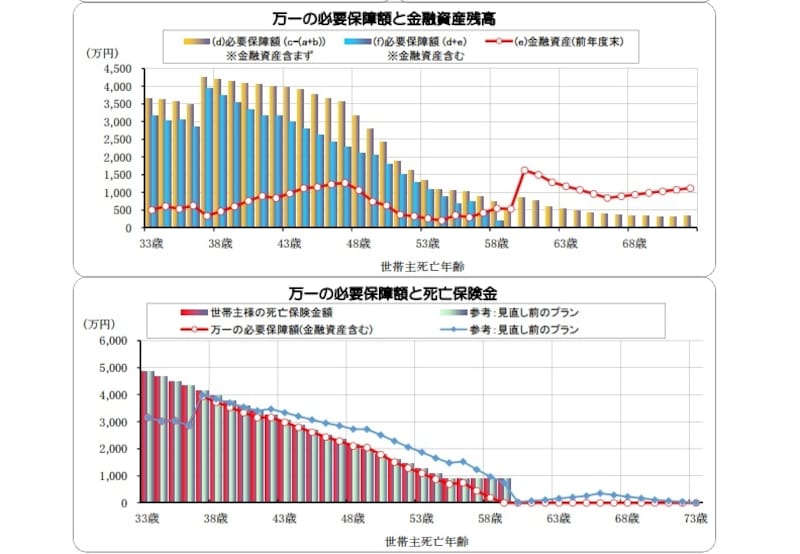

必要保障額推移グラフのイメージ(画像は、FPソフトで作成したものです)

■代表的な必要保障額シミュレーション

●日本生命【必要保障額シミュレーション】

●明治安田生命【あなたの必要保障額プラン(Web版)】

●住友生命【あなたのための必要保障額診断(かんたん未来診断)】

●大同生命【ライフシミュレーション】

●オリックス生命【必要保障額シミュレーション】

●JA共済【必要保障額シミュレーション】

生命保険会社各社のホームページを見ても、目的の必要保障額シミュレーションがなかなか見つからない場合が多いです。サイト内検索で、「必要保障額シミュレーション」などと入力して検索すると、比較的見つかりやすいです。

■必要保障額のシミュレーション結果は、統計よりも多め。各社バラバラ

各社の必要保障額シミュレーションを実際に使ってみると、必要保障額の結果が各社によってバラバラです。また、初期設定の状態(年収や生活費など統計データの平均値を採用)で、シミュレーションすると、「平成24年 生命保険に関する全国実態調査」による、実際に加入している普通死亡保険金額よりも多めの金額になる傾向があります。自分の現状や将来の予測をある程度反映し他条件設定ができるシミュレーションを利用することをお勧めします。個人的には、日本生命の必要保障額シミュレーションが、かなり充実していると思います。ただし、きちんと入力するには、手間と時間が必要になります。

■ネット生保は、保障額シミュレーションよりも、保険料シミュレーションが充実

いわゆる「ネット生保」のホームページに行き、同様に検索してみましたが、保障額シミュレーションをなかなか見つけることができませんでした。必要保障額のシミュレーションよりも、自分に近いモデルとなる世帯を選択し、それに合わせた保険の提案と、保険料のシミュレーションが充実しているという印象でした。ネット生保の「ウリ」が、保険料の安さとしているところに起因しているのではないかと個人的に感じました。

保険料を抑えるために、ネット生保を選択する場合でも、「一般的に……」ではなく、「自分の場合は……」が重要です。必要保障額のシミュレーションをキチンと行った上で、自分に合った保険を選択することをお勧めします。

ライフプランと同時に考える、必要保障額

■ライフプランと同時にシミュレーションを行うのがベスト!必要保障額のシミュレーションは、万が一のことが起こった場合を想定するので、パートナーと一緒に話し合いながら行うと、どうしても気持ちが落ち込んでしまいます。そこでお勧めするのは、通常のライフプランと同時に、万が一のライフプランを考えることです。幸せなライフプランを描きつつ、万が一のことが起こった場合、「それでも、幸せに暮らせる条件は?」というように考えると、万が一の場合のことだけを考えるよりもずっと楽です。

そんな意味でも、コラム「タイプ別、お勧めWebライフプラン作成サービス」で紹介した、生命保険文化センターの【eライフプランニング】は、お勧めです。作成データの保存もできますので、じっくりプランを練ることができます。

●生命保険文化センター【eライフプランニング】

■保険の見直し=保険料の削減ではない!

「保険の見直し」と聞くと、どうしても「保険料を節約する」というイメージがついてまわります。これは、メディアなどで、「保険の見直しで○○円節約できました!」という宣伝文句が誇張され過ぎたきらいがあります。

「保険の見直し」は、万が一のことが起こった場合に、遺された家族が安心していけるような保障に過不足なく加入しているか検証することです。「今の保障内容と同じで、保険料を安くする」だけでは、本当の意味での保険の見直しではありません。だからこそ、保険の見直しには、必要保障額のシミュレーションが大切なのです。

【関連記事リンク】

・夫婦の保険、把握していますか?

・夫婦で考える生命保険、必要保障額はいくら?

・夫婦の医療保険をどう考える?

・タイプ別、お勧めWebライフプラン作成サービス

・職場の団体保険、夫婦で検討してみよう!

・万が一の備え、「FCP=家族継続計画」を家庭で作ろう!