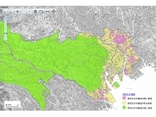

東京圏は上昇が続くものの、一部で下落拡大も

東京圏全体では、住宅地がプラス0.5%、商業地がプラス2.0%となり、いずれも2年連続の上昇でした。とくに東京23区は住宅地、商業地ともすべての地点が上昇となりましたが、住宅地の上昇率は前年の0.7%よりも縮小しています。住宅地の市区別平均をみると、東京都は青梅市が前年の横ばいから0.3%の下落へと悪化したものの、それ以外はすべて上昇しました。神奈川県は横浜市、川崎市、相模原市ですべての区が上昇したほか、藤沢市、鎌倉市など5市が上昇となっています。埼玉県ではさいたま市、川口市、所沢市など13市、千葉県では千葉市、木更津市、君津市など13市が上昇となっています。

その一方で、神奈川県と埼玉県では前年よりも下落率が拡大、あるいは上昇から下落へ転じた市も目立ちます。引き続き上昇となった市でも上昇率の縮小がみられました。前年は下落していても「すべての市で下落率が縮小」という特徴がありましたが、かなり動きが変わったといえるでしょう。

また、東京都中央区が6.4%、千代田区が6.3%、港区が6.0%の上昇など、都心部での地価上昇が目立っているのは前年と同じですが、それに次いで千葉県君津市が5.1%の上昇でした。東京湾を挟んだ対岸側の神奈川県三浦市が東京圏で最も大きな下落になったのとは対照的です。

東京圏の住宅地で上昇率が大きかった上位10地点のうち5地点を千葉県木更津市が占め、他は東京都港区と中央区の地点でした。前年は中央区勝どき、佃、月島、江東区豊洲など湾岸エリアが目立っていましたが、今年はようやく10位に勝どきが顔を出すだけになっており、五輪開催の影響は小休止といったところでしょうか。

商業地の市区別平均では、東京都がすべての区市で上昇、神奈川県、埼玉県、千葉県でも多くの市が上昇しています。しかし、住宅地ほどではないものの上昇率の縮小・下落への転換・下落率の拡大といった「マイナス方向への変移」もいくつかみられます。

東京圏の商業地における上昇率上位10地点のうち、8地点を中央区銀座が占めました。前年も銀座の5地点が10位以内に入っており、他のエリアとは対照的に高額エリアでの上昇傾向が強まっているといえるでしょう。

全国における公示地価の最高価格地点は、前年までと同じく中央区銀座四丁目(山野楽器銀座本店)です。その上昇率は14.2%で東京圏において最も大きな伸びを示し、1坪あたりの公示地価は1億円を超えました。

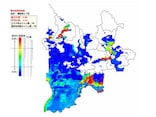

大阪圏の住宅地は横ばいに

大阪圏全体では、住宅地が横ばい(0.0%)で6年続いた下落を脱し、商業地がプラス1.5%で2年連続の上昇でした。前年は3大都市圏で唯一の下落だった大阪圏の住宅地ですが、上昇地点が着実に広がりつつあるようです。住宅地の市区別平均では、前年と同じく大阪市、堺市、神戸市、京都市がいずれも上昇だったものの、いくつかの区は下落を示しているため、地価の傾向が一様ではありません。

それ以外に大阪府では豊中市など11市、兵庫県では西宮市など4市、京都府では長岡京市、奈良県では奈良市など4市が上昇しました。全体的には依然として下落の続く市が多いものの、その大半は下落率が縮小しており、東京圏に比べてマイナス方向への変移は少ないようです。

大阪圏の住宅地で上昇率が大きかった上位10地点のうち6地点を神戸市が占めていますが、最大の上昇率は6.2%であり、東京圏よりはだいぶ緩やかな上昇にとどまっています。

商業地の市区別平均では、兵庫県芦屋市が1位で大阪市は2位だったものの、上昇率の上位10地点はすべて大阪市が占めています。前々年までは他の市での上昇が目立っていましたが、商業地において大阪市の存在が際立つ結果は前年に続くものです。

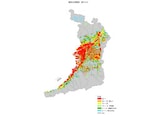

名古屋圏は住宅地、商業地とも伸びが鈍化

前年は3大都市圏の中で住宅地、商業地とも最も高い伸びを示した名古屋圏ですが、今年は住宅地がプラス0.8%(前年1.1%)、商業地がプラス1.4%(前年1.8%)でいずれも2年連続の上昇だったものの、その伸びに鈍化がみられるようです。住宅地の市区別平均をみると、名古屋市では港区を除いて他の区がすべて上昇し、尾張地域と西三河地域のおよそ4分の3の市で上昇となっていますが、前年よりも上昇率が縮小した市のほうが多くなっています。

名古屋圏の住宅地における上昇率の上位10地点のうち7地点を名古屋市内の地点が占めているものの、平均では1.7%の上昇にとどまり、日進市や大府市など8市が名古屋市の上昇率を上回っています。名古屋市内の住宅地は地域によってかなり温度差があるといえるでしょう。

商業地では、前年に全国トップの上昇率(12.0%)を記録した名古屋市中村区椿町の地点が、今年は16.8%の上昇となっています。リニア中央新幹線の開業を見込んだ再開発が影響しているようですが、名古屋圏の商業地における上昇率の上位10地点はすべて名古屋市内で、そのうち6地点が2ケタの上昇となりました。

地方圏は23年連続の下落

地方圏の平均では、住宅地がマイナス1.1%、商業地がマイナス1.4%となっています。下落率は5年連続で縮小していますが、1993年から23年連続の下落で、依然として厳しい状況であることに変わりありません。人口10万人以上の市で平均が上昇したのは、住宅地で23市にのぼり、前年の16市よりも広がりをみせています。商業地も同様に27市で上昇し、前年の19市から大きく増えました。

また、国土交通省が「地方中枢都市」と位置づけた「札幌市、仙台市、広島市、福岡市」の4市の平均では、住宅地が1.5%の上昇、商業地が2.7%の上昇となり、いずれも3大都市圏の平均を上回っています。

住宅地における全国の上昇率上位10地点のすべてを福島県いわき市が占め、最も高い上昇率は17.1%となりました。震災による被災地で高い伸びを示す傾向はずっと続いていますが、今年はかなり極端な結果となり、住宅移転への影響なども懸念されます。

商業地では北陸新幹線の開業を背景に、金沢市の地点が全国で最も高い上昇率となりました。名古屋市や東京(銀座)に混じって、広島市の2地点が全国の上位10位以内に入っているのも注目されます。

関連記事

不動産売買お役立ち記事 INDEX路線価・公示地価・基準地価の違いを知る!

2014年基準地価は3大都市圏で2年連続の上昇

2014年路線価は大都市圏の上昇傾向が鮮明に

2014年公示地価は3大都市圏の過半数が上昇