インフレが家計に与える影響とは

忍び寄るインフレ、気がつかないうちに家計は綱渡り状態に!

インフレが家計に与える影響は、予想以上に大きい!

インフレとは、モノやサービスの全体の価格水準(物価)が、持続的に上昇する経済の状態をいいます。日銀は、インフレの目標を2%に設定しています。もし、10年間続けて2%のインフレが続いたとすると、年間生活費が250万円の家庭では、10年後の生活費は約305万円になります。これだと、なかなかイメージしにくいかもしれません。年収300万円の人が、10年後にも同額の300万円貰えたとしても、インフレによって、現在の物価水準で246万円に給料が減らされたのと同じことになります。こう考えると、インフレの怖さを実感できるのではないかと思います。よりイメージが沸くように、簡単な家計のシミュレーションをしてみましょう。

●亜棒土 太郎さん(仮名、30歳・独身)

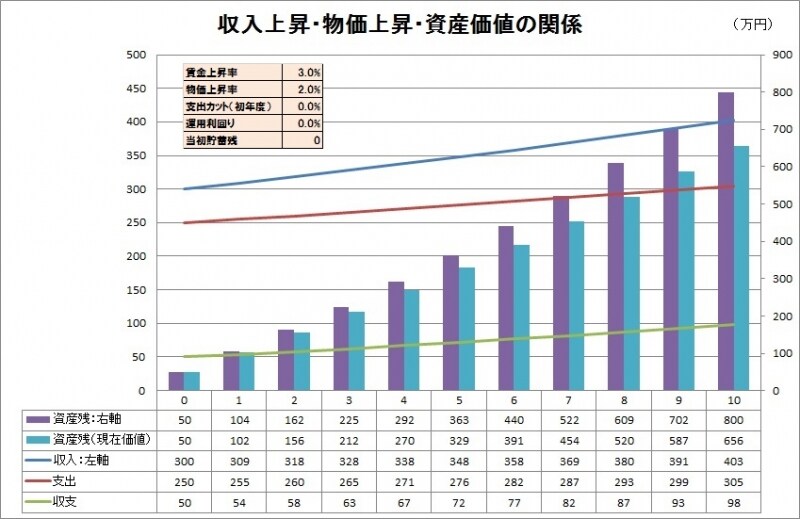

・年収300万円(手取り)……賃金上昇は、毎年3%上昇

・年間生活費250万円……通常は、考えられないが分かりやすいように支出の増加は見込まない

・貯金残0円……銀行預金、金利は分かりやすいように0%、これから一生懸命貯める!

まずは、インフレがない場合の10年間の収支と資産の残高を見てみましょう。

※家計のインフレ影響のシミュレーション1 (C)FPオフィス Life & Financial Clinic

働き盛りの亜棒土太郎さんは、順調に収入を増やし、生活水準を全く変えないで、10年間貯蓄に励んだ結果、1,092万円の貯金ができるという試算結果になりました。これならば、結婚して、マイホームを購入するのに十分と言えそうです。

今度は、収入条件を同じにして、支出がインフレ率(物価上昇率)2%の影響を受けることを想定して、同じように10年間の収支と資産の残高を見てみましょう。

※家計のインフレ影響のシミュレーション2 (C)FPオフィス Life & Financial Clinic

賃金の上昇率3%は、インフレ率2%を上回っていて、さらに生活水準を変えないで頑張ったにも関わらず、10年後の貯金は800万円という試算結果になりました。800万円でも十分な貯金だと思われる人も多いでしょう。けれども、今の800万円と10年後の800万円の価値は違います。インフレ率を考慮すると、10年後の800万円は、今の価値(現在価値)に直すと656万円に目減りしてしまいます。インフレのない場合と比較すると、実に500万円以上の差が出ることになります。

>>インフレの怖さとは何でしょう!?