住宅取得等資金の贈与の特例が延長・拡充(2019年6月まで)

住宅関連も引き続き税の優遇が受けられることに。消費税増税の影響との関連に注目したい

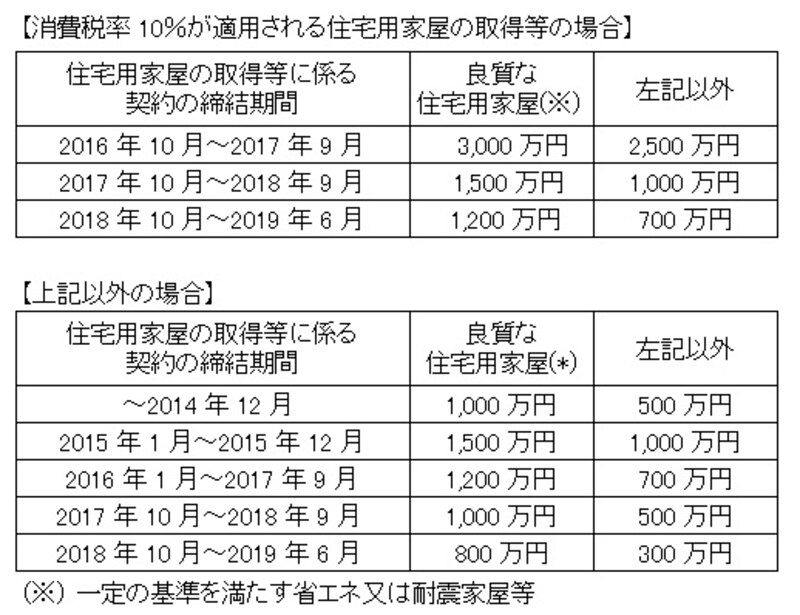

この非課税枠は、期間によって変わるので注意が必要です。非課税枠は下の表のとおりです。

住宅取得等資金の贈与を受けた場合の贈与税の非課税制度

2019年6月の終了時には1200万円まで段階的に縮小されますので、マイホーム購入予定者はしっかりと確認しておきましょう。

住宅ローン控除の延長(2019年6月まで)

住宅ローン減税も期間が延長されることになりました。この制度は、住宅ローンの年末残高の10%が10年間にわたって所得税や住民税から控除されるものです。対象となるローン残高の限度額は一般住宅で4000万円、認定長期優良住宅等で5000万円。この制度が2017年12月31日に終了する予定でしたが、1年半延長されて2019年6月30日までとなりました。

ふるさと納税の拡充(2015年1月から)

ここ数年人気がでている「ふるさと納税」も拡充されることになりました。ふるさと納税とは、自治体に寄附をすると寄附額から2000円を引いた金額分が、所得税や住民税の税額の計算時に控除されるものです。この控除額の住民税対象分が約2割、引き上げられることになりました。自己負担が2000円となる上限額が約2倍にあがるということです。また、現状では控除をうけるためには確定申告をする必要がありますが、寄附先が5つの自治体までであれば確定申告なしで利用できるようになります。この制度は、2016年分以降の住民税から適用されますので、2015年1月からの寄附が対象となります。

他にも、投資に関しての改正もあります。次のページでご紹介します。